- De nos jours, plus que les capitaux, ce sont les gérants de qualité qui font les meilleurs hedge funds

- L’évolution des rémunérations témoigne de cette course, de plus en plus concurrentielle, aux talents

- Recruter d’excellents gérants ne suffit cependant pas : il faut aussi savoir les faire évoluer en équipe

Dans l’univers des hedge funds, le capital financier n’est plus toujours la ressource la plus rare. Les grandes plateformes multi-stratégies disposent aujourd’hui de bilans importants, d’infrastructures technologiques puissantes et d’un accès mondial aux marchés financiers. C’est ailleurs que se joue le véritable avantage compétitif : dans la capacité à attirer, à encadrer et à retenir les meilleurs gérants.

À certains égards, cette évolution rappelle le football moderne. Les clubs les plus performants ne se contentent plus d’avoir un beau stade ou un budget conséquent : ils doivent savoir identifier les bons joueurs, les intégrer dans un système cohérent et maintenir un équilibre entre talents individuels et discipline collective. Les grandes plateformes de gestion alternative suivent une logique comparable. Elles recherchent les meilleurs spécialistes, mais doivent surtout s’assurer que chaque équipe contribue à la performance d’ensemble, dans un cadre de risque strict.

Cette course aux talents est devenue suffisamment visible pour que certains gérants soient désormais représentés par des agents, à l’instar des sportifs professionnels. Le Wall Street Journal rapporte ainsi que Laurel Lake Advisors, une agence spécialisée fondée par un ancien gérant des fonds Citadel et Millennium, aurait négocié environ USD 180 millions de packages de rémunération pour 12 clients.

Les montants évoqués dans la presse financière donnent la mesure de cette concurrence. Bloomberg annonçait dès 2023 qu’un gérant de portefeuille senior aurait été recruté par un grand fonds new-yorkais avec plus de USD 120 millions de versements garantis, tandis que plusieurs transactions de recrutement auraient dépassé USD 50 millions. Ces chiffres doivent être lus avec prudence, car ils ne sont généralement pas confirmés publiquement par les fonds concernés. Ils illustrent néanmoins une réalité : dans les stratégies à forte capacité de génération d’alpha, le talent individuel est devenu un actif stratégique.

Cette évolution s’explique par le modèle même des plateformes alternatives multi-stratégies. Celles-ci allouent dynamiquement le capital entre plusieurs équipes spécialisées : arbitrage, actions long/short, crédit, macro, analyse quantitative ou valeur relative. Chaque équipe doit démontrer sa capacité à produire une performance ajustée du risque, tout en se conformant à un cadre strict. Comme au sein d’une grande équipe de football, l’accumulation de talents ne suffit pas : c’est la qualité du système, de l’encadrement et de la discipline qui fait la différence sur la durée.

La rémunération reflète cette rareté. Selon un article du Financial Times citant Goldman Sachs, les traders des firmes les plus rémunératrices auraient perçu en moyenne 24,5% des profits générés en 2025, contre 22% en 2022. En parallèle, Goldman Sachs Asset Management indique qu’environ 83% des hedge funds multi-managers implémentent désormais des frais dits pass-through, contre 63% en 2022. Une telle refacturation des coûts aux clients finaux permet à ces plateformes d’investir massivement dans leurs équipes, les données, la technologie et le contrôle du risque.

Pour l’investisseur, l’évolution décrite ici ne remet pas en cause l’intérêt des hedge funds. Elle rappelle plutôt que l’univers est devenu plus institutionnel, plus concurrentiel et plus complexe à analyser. Tous les gérants ne disposent pas du même accès aux talents, des mêmes infrastructures ni des mêmes conditions économiques.

Pourtant, la sélection devient essentielle. Et un fonds de fonds hedge funds peut à cet égard jouer un rôle utile : identifier les plateformes les plus solides, diversifier les sources d’alpha, comparer les conditions d’accès et évaluer si le niveau de frais est justifié par la qualité de l’organisation. À mesure que le talent devient plus rare, l’accès aux excellents gérants devient lui-même source de valeur.

François Botta, gérant de fonds senior

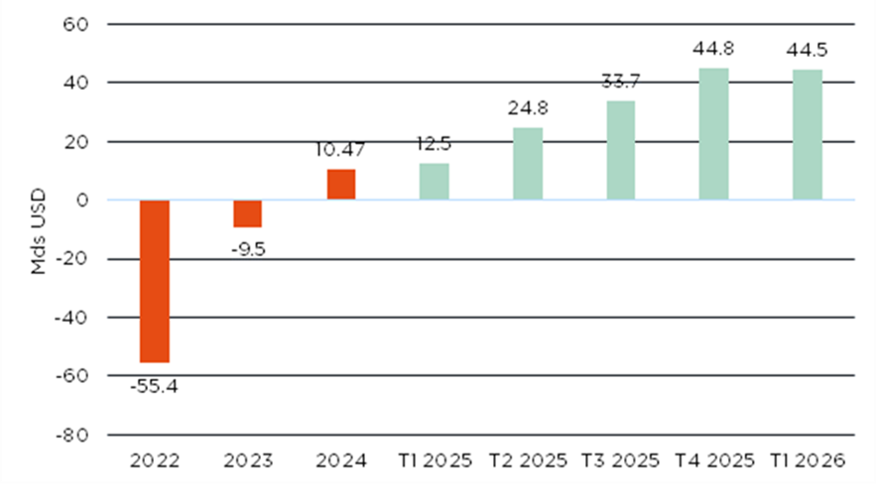

Inflexion positive des flux de normalisation des allocations aux Hedges Funds

L’écart se creuse-t-il entre wall street et l’économie réelle ?

- Plier mais ne pas rompre : résilience des marchés et de l’économie, portés par l’IA

- Une croissance stable mais de plus en plus inégale, dans un monde qui se fragmente

- Inflation structurellement plus élevée et contexte volatil, mais pas nécessairement baissier

Les marchés mondiaux ont poursuivi leur progression malgré un contexte géopolitique toujours fragile, marqué par une perturbation prolongée du détroit d’Ormuz. Les bourses ont été de plus en plus soutenues par les espoirs d’un accord de paix entre les États-Unis et l’Iran, ainsi que par la résilience des fondamentaux macroéconomiques et des entreprises – avec un écart croissant entre une économie américaine toujours solide et une Europe nettement plus faible. Les Etats-Unis profitent toujours de l’essor des investissements dans l’IA, d’une activité manufacturière résiliente, des dépenses infrastructurelles et de bénéfices d’entreprise robustes. L’Europe, pour sa part, est pénalisée par la hausse des prix de l’énergie et une dynamique intérieure plus faible. Les pressions inflationnistes ont refait surface à l’échelle mondiale, largement alimentées par le choc énergétique, forçant les marchés à questionner le narratif sur des baisses de taux et à intégrer progressivement un régime monétaire durablement plus restrictif, certaines banques centrales envisageant même des hausses supplémentaires.

Les actifs risqués n’en demeurent pas moins résilients, les investisseurs considérant l’actuel environnement moins comme un choc récessionniste et plus comme un régime de croissance modérée, d’inflation persistante et de soutien budgétaire durable. Les bourses mondiales ont continué d’atteindre de nouveaux records, portées surtout par les valeurs technologiques américaines et asiatiques, en particulier les semi-conducteurs et les fabricants de matériel informatique bénéficiant du boom des dépenses d’investissement dans l’IA, les titres énergétiques affichant également une surperformance. Malgré une excellente saison de résultats aux États-Unis (surprises positives généralisées et révisions à la hausse), la participation au marché reste faible et la concentration s’est encore accrue. Les nouveaux pics atteints par les indices s’accompagnent ainsi d’un marché plus étroit. Le sentiment et le positionnement sont également devenus moins favorables, passant de la peur à la cupidité et d’une situation de survente à des conditions de surachat de plus en plus marquées.

Notre scénario macroéconomique central demeure celui d’une croissance mondiale résiliente mais de plus en plus hétérogène, dans un monde plus fragmenté et incertain. Les États-Unis devraient rester le principal moteur de l’économie mondiale grâce aux investissements liés à l’IA, au soutien budgétaire et à la résilience de l’activité manufacturière, tandis que l’Europe sera probablement toujours freinée par des coûts énergétiques plus élevés et une dynamique cyclique plus faible. La trajectoire de l’inflation est redevenue plus difficile à gérer à la suite du récent choc énergétique, entraînant une pause dans le processus de désinflation mondial et obligeant les marchés à s’adapter à un environnement monétaire durablement plus restrictif. Nous estimons néanmoins que l’inflation devrait rester maîtrisable à moyen terme, en particulier si la croissance se modère progressivement et si les effets de second tour sur les prix restent contenus.

Dans ce contexte, la politique monétaire devrait rester fortement tributaire des données, certaines banques centrales des marchés développés pouvant envisager un resserrement supplémentaire avant le retour à une véritable normalisation. Notre scénario baissier reste celui d’un régime stagflationniste caractérisé par une inflation sous-jacente persistante, des conditions monétaires plus restrictives et des risques croissants de récession ou d’instabilité financière, potentiellement amplifiés par de nouveaux chocs sur les prix des matières premières, des perturbations du crédit privé ou un ralentissement plus marqué en Chine. À l’inverse, le scénario haussier nécessiterait une amélioration de la situation géopolitique, un recul des prix de l’énergie, une désinflation plus rapide et des gains de productivité plus importants grâce à l’adoption rapide de l’IA, ce qui soutiendrait à la fois la croissance et les actifs risqués.

Ceci nous conduit à maintenir une allocation tactique prudente mais pas défensive, avec une légère sous-pondération des actions tout en reconnaissant que la croissance résiliente, la forte dynamique bénéficiaire et le cycle d’investissement en IA continuent de soutenir les actifs risqués. Nous continuons de privilégier les entreprises de haute qualité dotées d’un fort pouvoir de fixation des prix, de flux de trésorerie visibles et d’une exposition à la croissance structurelle, tout en conservant une exposition sélective aux valeurs cycliques, aux titres de valeur et aux petites et moyennes capitalisations, qui pourraient bénéficier d’un marché qui s’élargie. Sur le plan régional, nous continuons de privilégier les États-Unis et la Suisse en raison de leur meilleure visibilité sur les bénéfices et de leur biais qualité, et restons plus prudents vis-à-vis de l’Europe, du Royaume-Uni et des marchés émergents exposés à des prix de l’énergie plus élevés et à des conditions financières plus strictes.

Dans le domaine obligataire, notre préférence va toujours au crédit de haute qualité (« investment grade ») d’échéance 3-5 ans, qui offre du portage intéressant sans risque de duration excessif. S’agissant des placements alternatifs, vu le contexte macroéconomique et politique incertain, nous continuons de privilégier les stratégies non corrélées telles que les CTA, les approches neutres par rapport au marché et d’arbitrage. Nous maintenons également nos perspectives constructives à moyen terme sur l’or, certaines matières premières et les devises défensives telles que le CHF, tout en devenant progressivement moins baissiers sur le USD compte tenu de la résilience de l’économie américaine et des moindres perspectives d’assouplissement monétaire de la Fed à court terme.

Dans l’ensemble, le régime macroéconomique continue d’évoluer vers un équilibre plus complexe, caractérisé par une croissance résiliente mais inégale, une volatilité structurellement plus élevée de l’inflation, des banques centrales plus contraintes et des tensions géopolitiques persistantes. Bien que cette toile de fond milite contre une prise de risque excessive et appelle à une plus grande sélectivité entre classes d’actifs, elle ne présage pas à ce stade d’un scénario de récession imminente ou de crise systémique. Les marchés s’adaptent à un monde de croissance nominale plus forte, d’intervention budgétaire accrue et de dynamique d’investissement alimentée par l’IA, quand bien même la politique monétaire devient moins accommodante. À cet égard, le maintien d’une exposition diversifiée aux actifs de haute qualité, à une sélection de valeurs cycliques, aux opportunités de portage et aux couvertures opportunistes reste, selon nous, la meilleure stratégie pour naviguer les eaux des prochains mois.

Fabrizio Quirighetti, CIO & Head of Multi-Asset

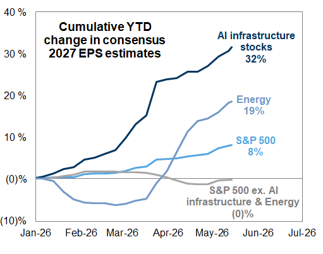

Une croissance du BPA tirée surtout par l’IA

External sources include: LSEG Datastream, Bloomberg, FactSet, Goldman Sachs, Hedge Fund Research.