- L’industrie chocolatière mondiale est en phase de profonde évolution structurelle

- Un plaisir coupable chocolaté immuable où qualité, santé et éthique priment désormais

- Investir dans le secteur n’est pas comme une boîte de chocolats: on en a pour son argent !

Certains l’aiment chaud, d’autres noir et amer, blanc et croquant, ou nature et au lait. Mais une chose est sûre : Neuf personnes sur dix aiment le chocolat. La dixième ment toujours !

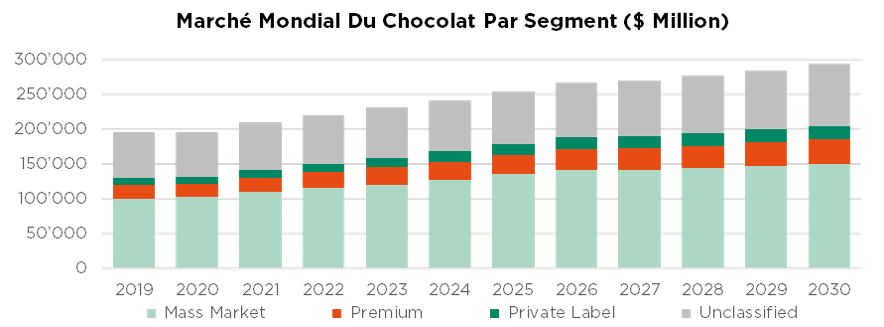

En effet, saviez-vous que la consommation mondiale de chocolat s’est montée à 29 millions de tonnes en 2024, soit 1,3 kg en moyenne par habitant ? Et que la palme revient aux… citoyens suisses, qui en ingurgitent près de 9 kg par an, loin devant les consommateurs américains par exemple (3,7 kg) ? Si ce constat n’est pas très surprenant, il faut tout de même souligner que le marché mondial, évalué à USD 130 milliards aujourd’hui, est appelé à croître encore de 4 à 5% par an jusqu’en 2030, porté par l’Asie et l’Amérique du Sud. Pourtant, de notoriété moindre est le fait que cette industrie, en apparence florissante, est en profonde mutation et fait face à des difficultés structurelles tant du côté de l’offre que de la demande, laissant penser qu’un nombre moindre de gagnants vont désormais se partager une part plus importante de ce beau gâteau.

Les défis auxquels est confrontée l’industrie du chocolat sont effectivement nombreux. Tout d’abord, la flambée du prix des fèves de cacao résultant de plusieurs années de mauvaises récoltes (dues au changement climatique et aux maladies), les faibles niveaux de stocks, ainsi que les problèmes persistants dans la chaîne d’approvisionnement en Afrique de l’Ouest, ont réduit les marges de tous les confiseurs, bien qu’à des degrés divers, conduisant notamment à une reformulation de certains produits. Deuxièmement, les goûts mondiaux ont changé : des consommateurs de plus en plus soucieux de leur santé dont les patients sous traitement anti-obésité GLP-1 ajustent leur alimentation et réduisent leurs dépenses en snacks, entraînant aussi une baisse de la demande pour certains produits chocolatés. Enfin, pour aggraver la situation, l’actuelle incertitude économique (droits de douane américains/inflation) et la complexité croissante de la réglementation (traçabilité, approvisionnement éthique et durabilité) ont également poussé de nombreuses entreprises au bord de la faillite.

Pour autant, inutile de rappeler ô combien cette douceur reste appréciée !

La notion de plaisir coupable réfléchi continue en effet de gagner du terrain, ce dont devraient plutôt profiter les fabricants de chocolat haut de gamme, alors même que leurs concurrents du marché de masse souffrent d’un manque de pouvoir de fixation des prix et de personnalisation des produits. Aujourd’hui, les clients sont prêts à payer plus cher pour des chocolats inédits et singuliers, offrant des saveurs innovantes, des expériences multisensorielles, ainsi qu’un plaisir émotionnel, mieux alignés sur leurs valeurs éthiques et répondant à des exigences à la fois plus saines et plus fonctionnelles. Le segment haut de gamme représente environ 10% du volume du marché mondial de chocolat et 25% de sa valeur. Il affiche une croissance plus rapide (+5 à 7% par an jusqu’en 2030) et génère des rendements supérieurs grâce à un meilleur différentiel entre prix et coût du cacao. Plus spécifiquement, et contrairement à l’industrie des snacks en général, nous estimons que le chocolat haut de gamme est mieux placé pour résister à la pression structurelle exercée par les changements alimentaires des consommateurs et l’adoption de médicaments GLP-1, en supposant des achats certes moins fréquents mais plus sélectifs, ouvrant ainsi la voie à de nouveaux gains de parts de marché.

Un examen plus détaillé des performances des actions chocolatières révèle des tendances récentes mitigées, les effets négatifs susmentionnés liés à la hausse du prix du cacao, les changements structurels dans les habitudes de consommation et les inquiétudes concernant la faiblesse de la demande ayant pesé sur les multiples de valorisation du secteur. Si cela est compréhensible pour les producteurs de masse tels que la société suisse Barry Callebaut, nous pensons au contraire que cette décote offre désormais des opportunités d’investissement intéressantes dans le segment haut de gamme, où des entreprises de grande qualité telles que Lindt & Sprungli devraient continuer à profiter, confortant leur meilleure croissance organique et rendements supérieurs. En d’autres termes, il conviendra donc de choisir vos actions dans ce secteur comme vous choisissez votre chocolat, avec gourmandise mais surtout sélectivité.

Ecrit par Damien Weyermann, CFA, Gérant de Fonds & Analyste Actions

« Fin d’alerte », mais le potentiel haussier est limité

- Le scénario « Boucles d’or » a été conforté par la récente baisse des taux de la Fed…

- … atténuant les risques extrêmes sur le court terme et dopant encore les valorisations

- Attention toutefois à un excès de confiance, car l’asymétrie des actifs à risque augmente

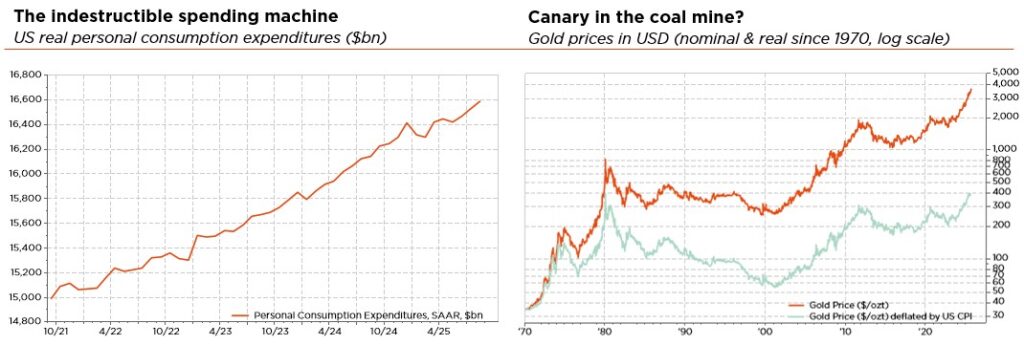

Cela peut sembler contre-intuitif mais, malgré les nombreuses incertitudes et fragilités structurelles auxquelles l’économie mondiale reste confrontée, le scénario « Boucles d’or » a été renforcé par la récente baisse des taux de la Fed. Les dernières semaines ont vu les bourses mondiales continuer d’enchaîner les records, portées par une activité économique résiliente, la solide croissance bénéficiaire, le recul des prix de l’énergie, une modération de l’inflation et, bien sûr, les attentes accommodantes au sujet de la Fed – lesquelles viennent d’être satisfaites.

Vu cet environnement très favorable, les primes de risque et la volatilité se sont encore rapprochées du bas de leurs fourchettes historiques. Dans le même temps, les rendements mondiaux de longue échéance se sont quelque peu stabilisés, même si des inquiétudes subsistent – plus ou moins visibles selon les économies – quant à la viabilité des trajectoires budgétaires et d’endettement actuelles. Dans ce contexte, le crédit continue de surperformer la duration, avec des spreads à des niveaux historiquement bas qui laissent peu de marge d’erreur. Le dollar américain reste faible, pénalisé par un marché de l’emploi en perte de vitesse, la baisse des taux de la Fed et les politiques économiques de l’administration Trump, tandis que l’or a atteint de nouveaux sommets. Faut-il voir dans ce rallye de l’or le fameux « canari dans la mine de charbon » ? Ou s’agit-il simplement d’une réaction « normale » à des risques géopolitiques élevés et à des menaces latentes (récession, résurgence de l’inflation, chocs de taux ou dévaluation monétaire dans un contexte de prépondérance budgétaire) ? Quoi qu’il en soit, il illustre clairement le paradoxe entre Main Street et Wall Street.

La Fed ayant abaissé son taux cible de 25 pb à 4,25%-4,00% lors de sa dernière réunion, nous avons augmenté la probabilité de notre scénario de base favorable, qui reste par ailleurs inchangé : une croissance stable mais positive, une inflation persistante mais gérable, et une normalisation progressive de la politique monétaire dans un monde de plus en plus fragmenté. Qualifiée par le président de la Fed de « baisse de taux visant à gérer les risques », cette décision a atténué les risques extrêmes sur le court terme, en particulier ceux liés à un ralentissement imminent ou brutal de l’économie américaine, renforçant ainsi le scénario d’un atterrissage en douceur et propulsant les valorisations à des niveaux proches de pics historiques. Dans le même temps, le sentiment des investisseurs n’est pas excessivement euphorique, le marché s’élargit et la croissance bénéficiaire continue de surprendre positivement, sur fond aussi de modération de l’inflation et des taux d’intérêt. Nous reconnaissons que la confiance apparemment exagérée dans un monde « Boucles d’or » sans fin, conjuguée à des valorisations tendues (voire des signes d’effervescence dans les titres « meme » et certaines introductions en bourse), limite le potentiel haussier à court terme. Avec peu de marge de manœuvre pour absorber les déceptions en matière de bénéfices, les surprises négatives sur le front de l’inflation, des chocs inattendus sur les taux ou une dévaluation des devises, le prochain « mur d’inquiétudes » est en train de se construire, mur que les marchés devront franchir.

La toile de fond actuelle nous amène à conserver une posture attentiste, tant que le scénario d’atterrissage en douceur perdure. Partant, aucun changement n’a été apporté au niveau des portefeuilles. Nous maintenons une exposition globalement neutre aux actions et aux obligations. Ce positionnement équilibré et cette allocation bien diversifiée reflètent notre approche prudente face au large éventail de scénarios possibles. Il devrait permettre aux portefeuilles de dégager des performances modestes mais positives dans la plupart des classes d’actifs à court terme, atténuant les inévitables fluctuations liées aux rotations sectorielles, tout en conservant une flexibilité suffisante pour s’adapter à l’évolution des conditions. En opportunité, des couvertures tactiques peuvent être implémentées, comme c’est le cas actuellement. La diversification reste la pierre angulaire de notre stratégie : au sein des actions (par région, secteur, style et capitalisation boursière), au sein des obligations (par zone géographique, échéance, secteur et risque de crédit – attention toutefois aux émetteurs fragiles et aux secteurs les plus faibles en ces temps difficiles), ainsi que par le biais d’une exposition à l’or, toujours préféré à la duration des obligations d’État en l’absence de récession sévère. De notre point de vue, l’or offre une large protection contre les risques dans toute une série de scénarios d’aversion au risque.

Ecrit par Fabrizio Quirighetti, CIO & Responsable des stratégies multi-asset et obligataires

External sources include: LSEG Datastream, Bloomberg, FactSet, Euromonitor.