- L’inactivité est associée à une prévalence accrue des maladies et une mortalité prématurée

- À l’inverse, il est avéré que des exercices physiques réguliers profitent au corps, et au cerveau

- Il n’y a pas d’âge pour débuter, même si les habitudes prises durant l’enfance tendent à perdurer

Plus qu’une simple compétition, la Course de l’Escalade, qui se déroule début décembre, est devenue une véritable tradition genevoise. Et ce qui pousse des milliers de participants, de tous âges et niveaux, à enfiler régulièrement leurs baskets malgré les frimas automnaux et les jours qui raccourcissent.

Au-delà des résultats obtenus le jour J, les bénéfices de tels efforts réguliers sont nombreux et avérés : sur le plan physique mais aussi mental, et tant au niveau individuel que sociétal.

Saviez-vous qu’Arsenal a refoulé un Harry Kane junior car il était “un peu grassouillet” ? Ou que David Goggins, considéré comme l’un des meilleurs et plus endurants athlètes du moment, pesait près de 135 kg lorsqu’il s’est lancé dans sa quête pour devenir un Navy SEAL américain ? L’âge n’est pas non plus un obstacle aux prouesses sportives.

Ed Whitlock a non seulement été le premier septuagénaire à courir un marathon en moins de 3 heures, mais plus tard (à 85 ans), il est devenu le coureur le plus âgé à parcourir les 42,195 km en moins de 4 heures.

Quant à Harriette Thomson et Fauja Singh, marathoniens débutants à 76 et 89 ans, ils ont continué à participer à de telles épreuves jusqu’à plus de 90 et 100 ans respectivement. Sans oublier Diana Nyad, dont l’épopée à la nage entre Cuba et la Floride à l’âge de 64 ans, après plusieurs tentatives depuis sa vingtaine, fait actuellement un carton sur Netflix.

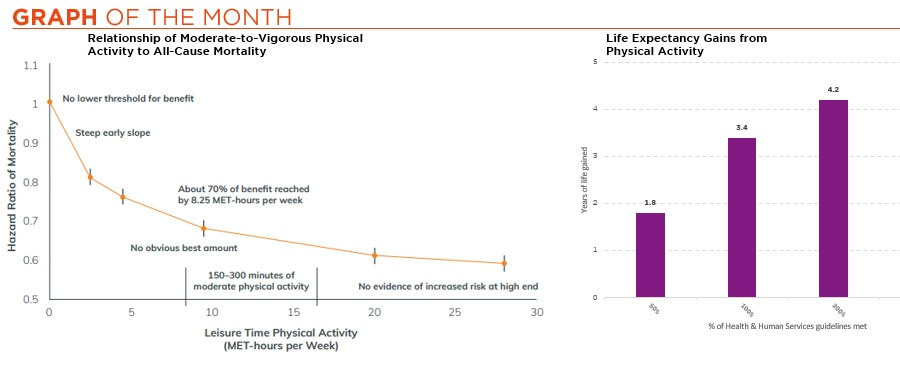

L’impact du sport sur le bien-être physique est amplement documenté dans les revues médicales et couvre beaucoup de domaines. Il a en effet été démontré que l’exercice physique régulier aide à protéger contre de nombreuses affections non transmissibles, telles que les maladies cardiovasculaires, les accidents vasculaires cérébraux, le diabète, l’ostéoporose et certaines formes de cancer. Sa pratique est donc essentielle pour assurer non seulement une plus grande longévité, mais aussi une meilleure qualité de vie pendant ces années supplémentaires. Ce que nous nommons « healthspan » chez DECALIA.

L’activité physique génère également des bénéfices avérés pour la santé cérébrale et les fonctions cognitives, visibles après 10 minutes déjà ! Et grâce probablement à la production d’endorphines, elle suscite des émotions et des comportements positifs ou, autrement dit, diminue les symptômes d’anxiété et de dépression.

Il n’est pas surprenant qu’une étude canadienne sur les habitudes d’activité et la santé mentale au cours de la période Covid-19 ait montré que les deux ont décliné de pair, les restrictions liées à la pandémie aggravant les taux d’exercice physique, en particulier dans certains groupes démographiques et certains quartiers. Le poète romain Juvénal avait tout juste en prônant, il y a près de 2000 ans, un « mens sana in corpore sano » (un esprit sain dans un corps sain).

S’agissant des considérations sociétales, bien vieillir est évidemment primordial pour réduire les coûts de santé globaux et renforcer la cohésion au sein des communautés. A noter que les décideurs politiques peuvent agir en créant des conditions propices à une plus grande activité physique. En commençant, si possible, dès le plus jeune âge, puisqu’il a été démontré que les expériences et habitudes sportives acquises tout au long de la vie influencent la mesure dans laquelle les adultes continuent à pratiquer une activité physique à un âge plus avancé.

A cet égard, la nouvelle classe de médicaments GLP-1 mérite aussi mention. Développés pour traiter le diabète de type 2, ceux-ci induisent une perte de poids considérable, presque autant dans certains cas qu’avec des « solutions » chirurgicales beaucoup plus invasives. De fait, en plus d’aider l’organisme à produire de l’insuline seulement en cas de besoin et de limiter le glucose généré par le foie, ils ralentissent la vitesse de digestion et ont un effet modérateur sur l’appétit. C’est pourquoi ils sont désormais utilisés aussi comme traitement contre l’obésité et peuvent contribuer à enclencher un cercle vertueux : la personne perd suffisamment de poids pour être en mesure d’entreprendre une activité physique, ce qui favorise la poursuite du processus de perte de poids.

En guise de conclusion, et avec l’espoir d’avoir convaincu nos lecteurs quant au pouvoir du sport, peut-être pourrions-nous les mettre au défi d’envisager une participation à la Course de l’Escalade comme l’un de leurs objectifs pour 2024 ?

Ecrit par Roberto Magnatantini, Senior Equity Fund Manager

Savourez le rallye de Noël

- Vive la hotte en or du Père Noël, emplie de croissance résiliente et d’inflation en repli

- Un rebond des bénéfices de 10% l’an prochain devrait soutenir les actions…

- … surtout dans un contexte de taux à leur pic et de valorisations globalement raisonnables

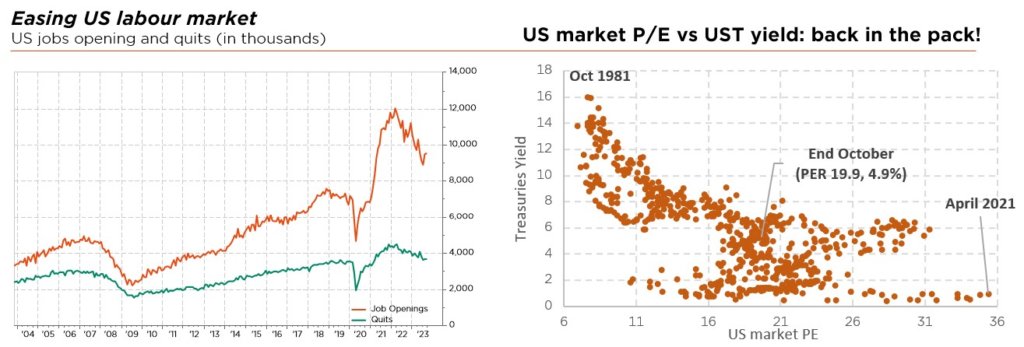

Le scénario d’un atterrissage en douceur fait aujourd’hui consensus, les données récentes indiquant une croissance résiliente (solide consommation américaine, déstockage européen terminé, soutien étatique en Chine), des tendances toujours désinflationnistes, et des banques centrales désormais en pause. Quant aux dernières craintes géopolitiques, elles sont largement passées au second plan, entraînant un nouveau recul des rendements obligataires et offrant aux investisseurs un cadeau de Noël avant l’heure.

La saison des résultats du 3ème trimestre s’est pour sa part avérée tout à fait satisfaisante. Malgré un ralentissement largement proclamé, les chiffres des entreprises ont une fois encore parlé d’eux-mêmes (chiffre d’affaires mitigés mais amélioration des marges) – sans signes annonciateurs d’une dépression imminente des bénéfices. Les attentes du consensus, à savoir une stagnation des bénéfices mondiaux cette année et un rebond de 10% en 2024, restent donc valables de notre point de vue. En outre, un coup d’œil sous la surface (chère) des indices boursiers mondiaux, et en particulier celle des indices américains dopés par l’IA, révèle encore des poches de valeur intéressantes. Le pic des taux et des perspectives bénéficiaires plus optimistes soutiennent la baisse controversée des primes de risque, avec des opportunités de valorisation relative en Europe, dans l’énergie et dans la plupart des petites et moyennes capitalisations plus particulièrement.

Du côté obligataire, la partie longue de la plupart des courbes souveraines des pays développés nous semble désormais assez bien valorisée, mais nous continuons à privilégier les échéances courtes (y compris les instruments de trésorerie). En effet, la courbe des taux pourrait rester inversée plus longtemps dans un régime de taux plus élevés, tandis que nous doutons toujours de l’effet amortisseur de la duration des obligations gouvernementales dans un scénario d’inflation persistante, de politiques monétaires restant ferme, de (sur)offre de dette publique et de récession plus modérée (corrélation positive avec les actions). S’agissant du crédit, nous ne voyons que quelques poches de valeur, principalement dans les obligations hybrides/subordonnées et dans celles d’entreprises européennes IG à 1-5 ans avec une approche « buy & hold ». Nous continuons donc à recommander une posture sélective et de « qualité supérieure » dans l’ensemble, restant à l’écart des segments ou émetteurs les plus fragiles.

Sur le marché des changes, ce n’est pas la première fois de l’année que le dollar affiche une certaine faiblesse, sur fond de repli de l’inflation et, partant, d’attentes de pic sur les taux américains. Cela dit, les États-Unis ne sont pas seuls dans ce processus de désinflation et, malgré une certaine convergence de la croissance attendue en 2024, le dollar devrait continuer à offrir les rendements et la croissance économique les plus élevés au sein des marchés développés. En d’autres termes, nous anticipons une dépréciation légère et non-linéaire du billet vert, plutôt qu’une chute brutale.

Dans l’ensemble, nous adoptons un point de vue tactique plus constructif, les taux d’intérêt et les rendements obligataires se situant à un point d’inflexion – qui ouvre une fenêtre d’opportunité à court terme pour les actions. Le contexte macroéconomique actuel, plus clément, est indéniablement favorable, mais il nous faut encore gagner en visibilité sur les tendances de l’an prochain avant de devenir résolument plus haussiers. Tout en laissant nos préférences régionales inchangées, lesquelles mettent l’accent sur les marchés de meilleure qualité, nous recommandons d’ajouter une pincée de petites et moyennes capitalisations sous-évaluées, en maintenant un biais global sur les valeurs riches en liquidités, et un bon équilibre entre régions et entre secteurs.

En matière d’obligations, nous maintenons notre légère sous-pondération, préférant toujours les liquidités aux obligations. Cela dit, nous renforçons notre exposition aux obligations souveraines de la zone euro (de sous-pondéré à légèrement sous-pondéré), car la barre pour des réductions de taux (et des rendements généralement plus bas) est probablement moins haute pour la BCE (croissance moindre, inflation reculant plus rapidement et problèmes de viabilité de la dette) qu’aux États-Unis.

Même s’il s’agira probablement d’un (autre) épisode cahoteux, le rallye de fin de 2023 devrait en valoir la peine. Dans l’hypothèse d’un atterrissage en douceur de l’économie mondiale et de la dissipation des nuages conjoncturels antérieurs, le début de l’année 2024 semble désormais plus prometteur pour les investisseurs en actions, comme ceux en obligations. À ce stade, nous continuons cependant à prôner une approche diversifiée et tout-terrain de la construction de portefeuille.

Ecrit par Fabrizio Quirighetti, CIO & Responsable des stratégies multi-asset et obligataires

External sources include: Refinitiv Datastream, Bloomberg, FactSet, US Department of Health & Human Services (Physical Activity Guidelines for Americans, 2nd edition, 2018), National Institute of Health