Des performances attractives et peu corrélées pour ceux capables de payer le ticket d’entrée

Reji Vettasseri, Gérant de portefeuille senior, Stratégies de marchés privés

Bien plus qu’un jeu

Le baseball est plus qu’un jeu pour moi, c’est une religion. »

Bill Klem, arbitre de la Ligue majeure de baseball

Le sport est bien plus qu’un jeu. Pour des milliards de fans, soutenir leur équipe favorite est une véritable passion, une sorte de dévotion, voire une composante clé de leur identité. C’est précisément leur implication qui fait que le sport est bien plus qu’un jeu. Il s’agit d’un secteur très lucratif qui génère 75 milliards de dollars de revenus annuels rien qu’en Amérique du Nord, soit 10 % de toutes les dépenses en dollars consacrées au divertissement. Il propose des contenus d’excellente qualité aux acteurs du secteur des médias, qui en sont de plus en plus friands. Et comme une grande partie de ses revenus sont récurrents (grâce par exemple à des contrats pluriannuels pour les droits télévisuels), sa cyclicité est faible.

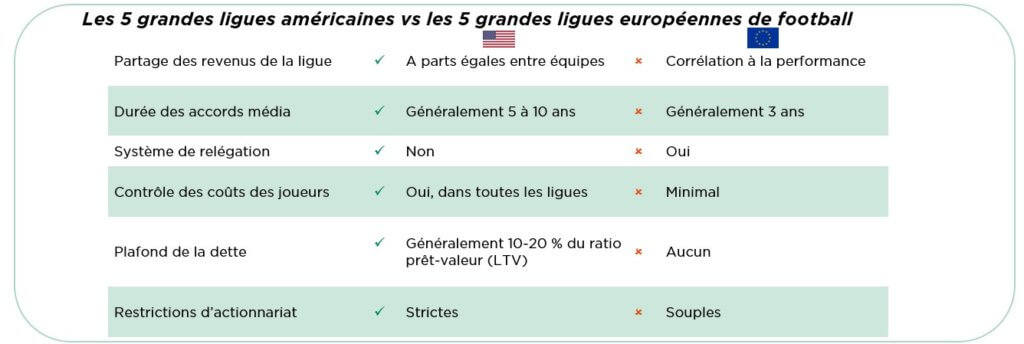

Le secteur est particulièrement attractif aux États-Unis, où les ligues protègent leur sport. Le football européen doit faire face à une forte inflation des salaires et à des revenus qui fluctuent en fonction des performances sur le terrain. Aux États-Unis, les ligues fixent les seuils des salaires, partagent les revenus entre les clubs et aucun club n’est relégué, ce qui limite les risques.

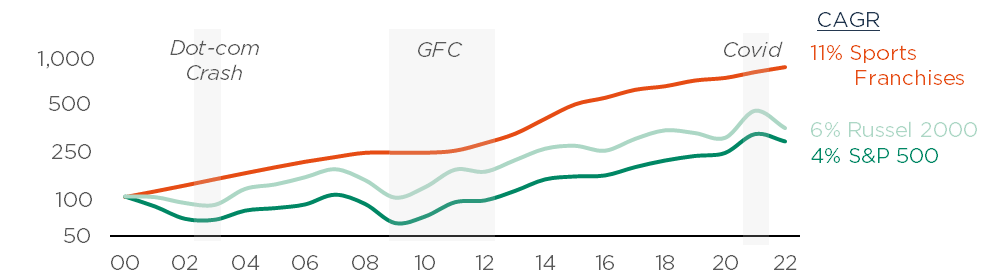

Comme nous le montrons ci-dessous, la croissance de la valeur des franchises sportives américaines a dépassé celle du S&P 500 sur le long terme, mais elle a aussi enregistré une volatilité très limitée sur l’ensemble du cycle.

Cependant, jusqu’à très récemment, les ligues américaines étaient fermées aux investisseurs institutionnels. Les clubs de football européens sont désormais considérés comme des « trophées » qui attirent un large éventail d’apporteurs de capitaux. Mais même aujourd’hui, seule une poignée d’investisseurs des marchés privés sont autorisés à investir dans des équipes sportives américaines. Avec une concurrence limitée dans un secteur attrayant, les premiers arrivés pourraient profiter d’opportunités considérables.

Faites travailler vos actifs

« Si ce que tu as accompli hier te semble énorme, c’est que tu n’as rien fait aujourd’hui. »

Lou Holtz, entraîneur en NFL

La croissance de l’industrie du sport est intrinsèquement liée à la démultiplication des options de monétisation.

Les clubs américains ont plusieurs sources de revenus, mais les droits de diffusion représentent 45 % du total. Dans un paysage médiatique en mutation, après la montée en puissance des diffuseurs en ligne (streamers), leur valeur n’a cessé d’augmenter. Non seulement la demande (et les dollars) pour des événements individuels augmente, mais le sport revêt désormais une dimension plus stratégique.

Croissance de la valeur des franchises sportives par rapport aux sociétés du S&P 500

Au cours des cinq dernières années, les revenus média des principaux acheteurs de droits sportifs ont augmenté de 20 % par an. Avec l’arrivée des nouvelles technologies, les enchères pour acquérir les droits se sont intensifiées.

Lorsque la NFL a mis en vente ses droits de retransmission pour les années 2023 à 2033, elle a obtenu une offre de 110 milliards de dollars de la part des chaînes traditionnelles et de plateformes telles qu’Amazon et Paramount+, ce qui a permis de multiplier par 1,7 ses revenus annuels. D’autres ligues ont connu des succès encore plus retentissants. Pour les diffuseurs traditionnels, le sport offre des événements incontournables en direct qui établissent un calendrier précis des programmes et sont essentiels pour concurrencer la vidéo à la demande. En 2021, 95 des 100 programmes de télévision en direct les plus regardés aux États-Unis étaient des événements sportifs, contre 14 en 2005. Pour les diffuseurs en ligne, le sport permet d’exploiter de nouveaux gisements d’abonnés et offre une bonne visibilité en matière d’audience, ce qui réduit la dépendance à l’égard des contenus risqués et plus scénarisés.

Au-delà des droits média, il existe de nombreuses autres opportunités :

- Les paris sportifs : La levée des restrictions fédérales sur les paris sportifs en 2018 a été une aubaine pour les franchises sportives. Les équipes concluent des contrats de plusieurs milliards de dollars en matière de sponsoring et de droits sur les données avec les sociétés de paris, et bénéficient également d’un engagement accru des fans.

- L’internationalisation : Les revenus en provenance de l’étranger sont assez faibles : 16 % seulement pour la NBA et 6 % pour la NFL (contre 46 % pour la Première League anglaise). Si les investissements augmentent, davantage de matches seront diffusés à l’étranger et les accords de streaming vont se développer, et les revenus depuis l’étranger devraient augmenter.

- L’immobilier : Les sites sont désormais au cœur des projets immobiliers à usage mixte. Les stades sont en effet utilisés pour d’autres événements et sont entourés de tout un écosystème de commerces, de lieux de divertissement et d’hébergements.

- Technologies dédiées au sport : De nombreux segments d’activité, dont l’analyse des données, les médias sociaux, les NFT (ou jetons fongibles) ou encore les vidéos augmentées en direct sont à la pointe de l’innovation et permettent d’optimiser l’activité existante et de générer de nouvelles sources de revenus.

Parallèlement à la croissance des chiffres d’affaires, les clubs américains voient également leurs marges s’améliorer. En 2019, la quasi-totalité des franchises des 4 premières ligues américaines étaient rentables et la moitié d’entre elles dégageaient des marges d’exploitation supérieures à 20 %. Dix ans auparavant, c’était le cas de seulement 14 % d’entre elles

Dans le football européen, les grands clubs rivalisent d’investissements pour prendre le dessus sur leurs concurrents et ils vont parfois trop loin. Aux États-Unis, les ligues tentent d’empêcher ces pratiques afin d’assurer une concurrence saine.

A noter que les cinq grandes ligues ont conclu une convention collective avec leurs joueurs pour que les coûts salariaux ne deviennent pas incontrôlables (dans la plupart des cas, les dépenses par équipe sont plafonnées). Par conséquent, le coût intrinsèque des joueurs a régulièrement diminué, passant de 57 % en 2006-2007 à 47 % lors de la saison 2018-2019, un niveau nettement inférieur aux joueurs du football européen (64 %).

En outre, les ligues sont des associations professionnelles détenues à parts égales par leurs franchises. Les revenus issus des contrats avec des médias nationaux ou de sponsoring sont répartis de manière équitable et il n’existe pas de système de relégation pour exclure les franchises. Quel que soit le sport, la défaite est souvent douloureuse sur le plan émotionnel, mais, aux États-Unis, les conséquences financières sont moins importantes qu’en Europe.

Investir : Un jeu moins compétitif

« Vous savez ce que je préfère dans le sport ? L’opportunité de jouer. »

John Singletary, entraîneur en NFL

Tout le monde ne peut pas investir dans des franchises sportives américaines. Le modèle historique de propriété a toujours reposé sur des personnes fortunées. Les ligues, qui pensaient que ces propriétaires se soucieraient davantage des intérêts sportifs, ont longtemps exclu les capitaux commerciaux.

Que la thèse du propriétaire « bienfaiteur » ait été corroborée ou non, le modèle est devenu obsolète. Certains des milliardaires américains les plus brillants, comme Steve Ballmer de Microsoft ou Joshua Harris fondateur d’Apollo Global Management, ont notamment acheté des équipes. Mais ils sont trop peu nombreux pour financer la croissance d’un secteur dans lequel la valeur moyenne d’un club est d’environ 1,9 milliard de dollars et où l’effet de levier financier des clubs est limité par les ligues.

Les participations minoritaires prises par d’autres propriétaires individuels ont permis de réduire les pressions. Cela s’est toutefois traduit par une fragmentation accrue de l’actionnariat dans une classe d’actifs illiquide où certains investisseurs se sont retrouvés « bloqués ».

En 2019, les ligues ont fini par ouvrir la porte aux investisseurs des marchés privés en les autorisant à prendre des participations minoritaires. Cependant, cette porte n’est que partiellement entrouverte. Tout d’abord, les ligues refusent purement et simplement qu’un groupe détienne des droits de contrôle sur plus d’une franchise et excluent donc les sociétés qui ont été en lien avec des fonds, des associés ou même des investisseurs (limited partners) ayant une participation dans une équipe. Deuxièmement, les transactions sur des actifs sportifs nécessitent des investissements massifs et les ligues fixent des exigences élevées en matière de capital minimum (> 500 millions de dollars). Troisièmement, le processus d’accréditation est très strict.

Seules les entreprises solides financièrement, dotées d’expertises liées au sport mais sans lien historique avec des opérations de prise de contrôle, peuvent postuler. Peu de plateformes existantes sont retenues et très peu de nouveaux groupes d’investisseurs ont la crédibilité nécessaire pour lever des capitaux à grande échelle en partant de rien.

Les quelques entreprises qui y parviennent bénéficient donc d’opportunités gigantesques. Les franchises ont besoin de capitaux pour financer leurs projets de croissance. Les investisseurs « bloqués » ont besoin de liquidités. N’ayant pas beaucoup d’autres options, ils sont souvent ouverts à des prises de participations minoritaires avec des décotes significatives par rapport aux valorisations en cas de changement de contrôle.

Des performances constantes

« Les obstacles n’ont pas à vous arrêter. »

Michael Jordan, joueur de NBA

La gestion du risque macroéconomique est désormais une priorité pour les investisseurs, mais de nombreux facteurs peuvent aider les sports américains à résister aux tendances cycliques défavorables. La croissance des revenus est restée stable, même pendant les grandes crises financières, et cette année les actions cotées en lien avec le sport ont surperformé le marché, dans un contexte de forte volatilité.

- Revenus récurrents : Les droits média génèrent près de la moitié des revenus et le sponsoring environ 15 %. Il s’agit dans les deux cas de contrats pluriannuels (7 à 10 ans pour les opérations stratégiques) avec des mécanismes d’indexation des prix.

- Une demande sous-jacente stable : La billetterie est l’autre principale source de revenus (environ 29 %), en particulier les abonnements. Dans le cas des équipes de haut niveau, le taux de renouvellement est supérieur à 80 %, les supporters craignant d’être mis sur liste d’attente s’ils choisissent de se désister.

- Visibilité des coûts : La rémunération des joueurs est le principal poste de dépenses des clubs. Cependant, les plafonds salariaux sont fixés dans le cadre d’accords à long terme pour chaque ligue, avec des échéances moyennes de 6 ans.

- Des structures de transaction solides : Bien qu’elles soient capables de générer des performances similaires à celle du private equity, les structures des transactions dans le domaine du sport sont généralement plus prudentes que celles des rachats à effet de levier classiques (LBO). Les règles des ligues limitent la dette que les clubs peuvent contracter, avec généralement un ratio prêt-valeur (LTV) entre 10 et 20 %. Les prises de participation minoritaires prévoient souvent des mécanismes de protection contre le risque de baisse de valeur (tels que des seuils de rendement minimums).

Conclusion

Le sport américain est l’un des domaines les plus prometteurs dont les portes se sont ouvertes aux investisseurs privés ces dernières années. Et, historiquement, les précurseurs qui se sont lancés sur des marchés attractifs mais jusqu’alors fermés, comme le sport américain, ont souvent enregistré d’excellentes performances financières.

Il existe néanmoins des risques, comme l’horizon à long terme d’un tel investissement, ainsi que les dynamiques propres au secteur et les cadres de fonctionnement des ligues.

Si l’environnement actuel tel qu’il est décrit ci-dessus persiste dans le temps, il devrait offrir un cocktail irrésistible :

- Des fondamentaux solides : Un contenu d’excellente qualité dont la pertinence augmente

- Des transactions peu concurrentielles : Les ligues limitent fortement la liste des investisseurs potentiels

- La résilience : Revenus récurrents, contrôle des coûts et contrats bien structurés

Sources externes citées :

- Forbes, “The World’s Most Valuable Sports Teams”

- Pitchbook, “Sports Teams and Private Equity Pair Up” (May 21)

- Evercore, “State of the Market” (Nov 21)

- Arctos, “Sports Assets and Inflation” (Jun 22)

- Barclays, “Pure Play Sports” (Jan 21)

- Houlihan Lokey, “Sports Market Update” (Aug 21)

- Sports Business Journal, “Sports TV Dominance at New Heights” (Jan 22)