- La santé sous-performe en 2025, sur fond d’inquiétudes tarifaires, budgétaires et réglementaires

- Le « managed care » est le plus impacté, notamment en raison des réformes apportées à Medicaid

- Le sentiment est toutefois au plus bas et l’innovation portera la croissance sur le long terme

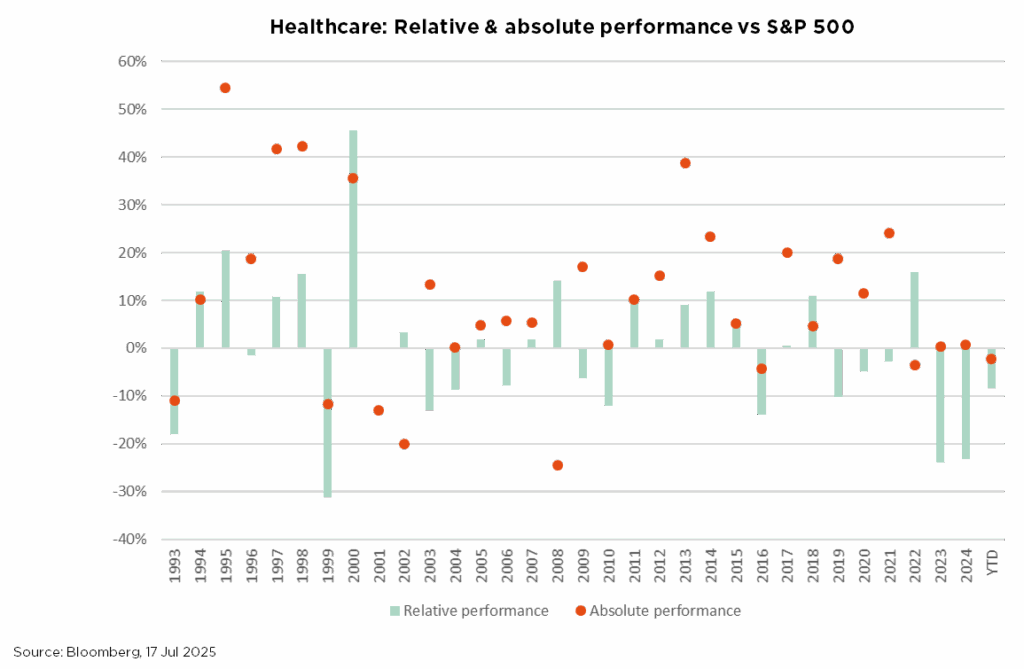

Au moment de rédiger ces lignes, le secteur de la santé occupe l’avant-dernière place du tableau des performances 2025, suscitant un sentiment de « déjà-vu ». En 2023 et 2024 déjà, les titres de la santé avaient en effet très peu participé au rallye boursier. Au début de cette année, les perspectives paraissaient pourtant s’améliorer : les dépenses pharmaceutiques repartaient à la hausse après le repli post-Covid, les bioprocédés semblaient prometteurs et l’économie chinoise se relançait. Pourquoi, dès lors, des performances aussi décevantes ?

Dans les faits, 2025 a vu les problématiques de droits de douane et de tarification des médicaments selon le principe de la nation la plus favorisée (NPF) devenir la bête noire du secteur de la santé, les évolutions réglementaires et baisses de financement aggravant les inquiétudes des investisseurs. Presque tous les sous-secteurs ont été touchés. S’agissant des sociétés pharmaceutiques, la proposition du président Trump d’imposer des droits de douane de 200% sur les médicaments importés aux États-Unis refroidit clairement l’intérêt des investisseurs. Bien que cette perspective reste très incertaine et puisse être partiellement compensée par un délai de grâce et une relocalisation partielle de la production, la menace reste d’actualité. Dans le cadre des propositions NPF, les prix des médicaments aux États-Unis seraient alignés sur ceux des marchés internationaux moins coûteux, ce qui fait craindre un contrôle des prix et une pression sur les revenus des sociétés pharmaceutiques. Enfin, les coupes budgétaires et les changements à la tête de la Food and Drug Administration (FDA), du National Institute of Health (NIH) et d’autres organismes de réglementation américains ajoutent à l’incertitude, RFK Jr. opérant une restructuration controversée du secteur de la santé publique.

Parmi les principaux détracteurs de performance depuis le début de l’année figure le « managed care » (organismes de gestion des soins), touché par la hausse des demandes de remboursement, par les modifications des subventions Medicaid voulues par la récente loi budgétaire (« One Big Beautiful Bill ») et par l’imprévisibilité du nombre d’adhérents, ce qui assombrit les perspectives bénéficiaires. De fait, le titre qui a le plus pesé sur la performance du secteur de la santé cette année est UnitedHealth, en recul de plus de 45% depuis le 1er janvier après avoir joui des faveurs du marché pendant plus d’une décennie.

Avec un flux de nouvelles aussi morose, que faudrait-il pour que les valeurs du secteur de la santé surprennent positivement le marché ? La réaction des cours aux chiffres récemment publiés par les « contract research organisations » (sociétés de recherches cliniques sous contrat), dont les valorisations étaient pour certaines tombées à des niveaux jamais vus depuis la crise financière, suggère que le sentiment pourrait avoir atteint son point bas. Les quelques signes de vigueur, tels que la solidité des carnets de commandes et une stabilisation des annulations, ont suffi à déclencher de vifs rebonds boursiers après la publication des résultats de ces sociétés.

Plus fondamentalement, nous pensons que les vents contraires émanant de Washington n’exerceront qu’une influence limitée sur le niveau d’innovation dans le secteur et que les investisseurs de long terme sont susceptibles de se concentrer davantage sur la poursuite des avancées scientifiques. Les progrès réalisés dans les domaines de l’obésité, des maladies rares, de la médecine de précision et des dispositifs basés sur l’IA, pour n’en citer que quelques-uns, sont autant de facteurs qui sous-tendent une croissance future solide. La chirurgie robotique offre un exemple parmi d’autres des promesses de l’innovation, permettant des interventions très peu invasives et une récupération plus rapide des patients.

Cela étant, la santé est en passe de connaître sa troisième année d’affilée de sous-performance relative. Et si l’histoire nous offre une petite lueur d’espoir, retenons que le secteur n’a jamais connu quatre années consécutives de ce type…

Ecrit par Iana Perova, Analyste Actions

Plus de peur que de mal à ce stade… la complaisance prend le dessus

- Jusqu’ici tout va bien : données économiques résilientes et résultats meilleurs que prévu

- Les valorisations restent tendues, mais attention à la complaisance qui s’installe

- Malgré son récent rebond, le dollar américain reste exposé à un risque de dépréciation

La saga tarifaire du président Trump semble lentement toucher à sa fin. Il a pu conclure des accords commerciaux clés avec le Japon et, tout récemment, l’UE, tandis qu’une trêve supplémentaire de 90 jours a été convenue avec la Chine. Dans l’intervalle, aucun impact clair et significatif sur la croissance et l’inflation aux Etats-Unis, ou ailleurs, n’a été observé. Pourtant, les marchés boursiers ont continué de saluer cette issue moins mauvaise que prévu, portés aussi par des données économiques résilientes et une saison de résultats solide à ce stade, la plupart des publications dépassant des attentes relativement modestes.

Malheureusement, tant Donald Trump que les investisseurs semblent de plus en plus convaincus que les droits de douane, qui sont déjà à leur plus haut niveau depuis la Seconde Guerre mondiale, ajoutés à toutes les autres mesures potentiellement perturbatrices prises par l’administration américaine, telles que la politique migratoire ou la « grande et belle loi » budgétaire, ne nuiront pas à l’économie américaine et mondiale, ne raviveront pas de pressions inflationnistes indésirables et ne feront pas dérailler la trajectoire monétaire de la Fed. En réalité, ce n’est qu’une question de temps avant que certains de ces effets négatifs ne commencent à se manifester, à mesure que les stocks constitués en amont s’épuisent et que les consommateurs et les entreprises s’adaptent et trouvent des solutions « pérennes ». Compte tenu de la complaisance actuelle, du niveau élevé des valorisations et de l’étroitesse du marché, toute une série d’éléments déclencheurs potentiels, sous la forme de publications économiques suffisamment surprenantes, pourraient en effet facilement mettre le feu aux poudres, entraînant au final une saine correction de court terme.

En résumé, la dynamique bénéficiaire et économique reste favorable mais devrait s’affaiblir, les valorisations des actifs risqués sont tendues, voire historiquement élevées dans certains domaines spécifiques, et le sentiment a désormais basculé en territoire optimiste. Cependant, le positionnement des investisseurs ne reflète pas encore cette complaisance. En conséquence, nous restons dans une posture attentiste, continuant à danser au rythme de la musique (tant que le scénario consensuel d’un atterrissage en douceur se maintient), tout en gardant un œil attentif sur la porte de sortie. Nous utilisons des protections tactiques pour conserver le potentiel de hausse attendu, mais avec un profil de risque moindre.

Nous n’avons donc pas apporté de changements aux portefeuilles. Nous gardons un positionnement globalement neutre sur les actions et les obligations. Nos expositions équilibrées et notre allocation bien diversifiée reflètent notre prudence dans l’évaluation des nombreux scénarios possibles. Cela devrait permettre aux portefeuilles de bénéficier des performances positives, mais modérées, attendues de la plupart des classes d’actifs sur le court terme, tout en atténuant les fluctuations et en conservant une flexibilité suffisante pour s’adapter à l’évolution de la situation. Cela dit, en opportunité et comme c’est le cas aujourd’hui, nous pourrions continuer à mettre en place des mesures de protection tactiques.

Nous considérons toujours la diversification comme primordiale pour les portefeuilles, tant au sein des actions (régions, secteurs, styles et taille des entreprises) et des obligations (régions, échéances, secteurs et risques de crédit), que par le biais d’une exposition à l’or (toujours préféré à la duration des obligations d’État, en l’absence d’un scénario de récession sévère) – valeur refuge dans divers scénarios d’aversion au risque.

S’agissant des devises, nous restons structurellement optimistes sur le franc suisse et pessimistes sur le billet vert, même si ce dernier rebondit actuellement grâce à des données économiques supérieures aux attentes, à un report supplémentaire de l’assouplissement de la Fed et à un regain d’enthousiasme pour l’IA suscité par les résultats de certaines grandes entreprises technologiques et leurs plans d’investissement. Nous doutons toutefois que ces facteurs favorables perdurent longtemps, alors que les caractéristiques de diversification (couverture contre le risque) du dollar sont désormais également compromises par les politiques trumpistes (notamment les risques latents liés à un éventuel « accord de Mar-a-Lago » ou à la nomination prochaine d’un nouveau président de la Fed) et les inquiétudes concernant le ballonnement de la dette publique américaine. Dit autrement, nous préférons ne pas nous lancer dans ce que nous considérons comme un rebond sans lendemain.

Ecrit par Fabrizio Quirighetti, CIO & Responsable des stratégies multi-asset et obligataires

External sources include: LSEG Datastream, Bloomberg, FactSet, Euromonitor, Stifel estimates.