Premier vrai stress test pour les fonds evergreen semi-liquides : de quoi provoquer une crise de confiance durable ?

Nicolò Miscioscia, Partner, Responsable Private Markets et numérisation

Co-gérant DECALIA Private Credit Strategies

Le modèle evergreen semi-liquide à l’épreuve

- Les demandes de rachat impactent le secteur

Comment fonctionnent réellement les fonds evergreen semi-liquides ?

- Accent sur le service opérationnel plutôt que la performance

- Mécanisme semi-liquide basé sur des outils complexes

Rachats & « gates » : risque financier, réputationnel, juridique ?

- Une crise de confiance pourrait-elle entraîner des risques concrets ?

- Similarités avec l’industrie des hedge funds post-2008

Au sein des marchés privés, les structures evergreen sont présentées comme un pont entre des actifs illiquides et des investisseurs en quête d’une certaine liquidité.

Nous assistons aujourd’hui à la première véritable vague de pressions racheteuses, qui met à nu la fragilité centrale du modèle : les actifs sous-jacents sont, par nature, illiquides et peu mobiles, tandis que la clientèle intègre de plus en plus de particuliers aisés, dont les attentes sont façonnées par les habitudes des marchés cotés.

Cette publication vise à fournir aux investisseurs les connaissances nécessaires pour éviter les surprises.

LE MODÈLE EVERGREEN SEMI-LIQUIDE À L’ÉPREUVE

Mars 2026 a vu une vague impressionnante de communications autour de rachats atteignant leurs plafonds dans les fonds semi-liquides, après une flambée des demandes formulées par les investisseurs.

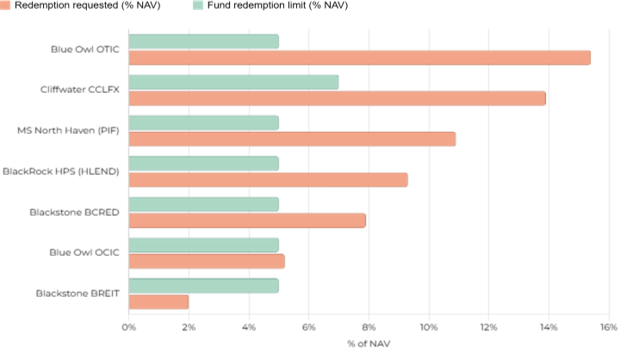

A titre d’exemple, selon le FT, le Corporate Lending Fund (CCLFX) de Cliffwater (env. USD 33 mia) a fait l’objet de demandes de rachat équivalant à 14% des parts et limité ces rachats à 7%, tandis que le North Haven Private Income Fund de Morgan Stanley (USD 7,6 mia) a plafonné les retraits après avoir vu les demandes atteindre 10,9%. Le HPS Corporate Lending Fund (HLEND) de BlackRock a limité les retraits suite à des demandes de rachat atteignant environ 9,3% de la valeur liquidative (VL), au-dessus de son habituelle limite trimestrielle de liquidité de 5%. Chez Blackstone, la situation était légèrement différente mais tout aussi parlante. BCRED n’a pas manqué d’honorer les demandes reçues durant le trimestre écoulé ; il a en revanche dû augmenter la taille habituelle de son programme de rachat. Un amendement déposé auprès de la SEC en mars 2026 montre que Blackstone Private Credit Fund (BCRED) a porté son offre de rachat maximale à 7% des actions en circulation, au-dessus du cadre normal de 5%. La presse spécialisée et d’autres publications ont relié ce changement à un taux record de demandes de rachat de 7,9%, soit environ USD 3,7 mia.

Demandes de rachat vs plafonds trimestriels standard – T1 2026 – % de la VL

Sources: SEC filings, Bloomberg, PitchBook, Morningstar, AltsWire — Q1 2026 tender offer results. Redemption limits are standard quarterly maximums per fund prospectus; some managers can raise limits via board approval. AUM figures approximate.

Il ne s’agit pas là de simples anomalies administratives isolées. Ce sont plutôt les premiers signes visibles de la fragilité de la promesse de semi-liquidité lorsque de nombreux investisseurs se précipitent vers la sortie en même temps.

COMMENT FONCTIONNENT RÉELLEMENT LES FONDS EVERGREEN SEMI-LIQUIDES ?

Dans le domaine des actifs non cotés, les fonds fermés sont typiquement organisés en trois séquences : levée de fonds, période d’investissement et phase de réalisation. Les investisseurs ne peuvent y entrer que durant la première phase et n’en sortir qu’au moment de la liquidation des investissements sous-jacents. Le mécanisme est conçu pour assurer une parfaite adéquation de liquidité et permettre ainsi aux gérants de se concentrer exclusivement sur la performance des actifs sous-jacents.

À l’inverse, les fonds evergreen semi-liquides sont structurés autour de l’accès – non la performance – et leur objectif premier est d’offrir une expérience d’investissement proche des marchés cotés, en évitant les contraintes liées aux engagements et aux appels de fonds.

Un fonds privé evergreen consiste généralement en un véhicule perpétuel ou semi-liquide qui permet aux investisseurs de souscrire en continu et offre des fenêtres de rachat périodiques, souvent trimestrielles, avoisinant généralement 5% de la VL ou des parts en circulation, plutôt qu’une liquidité quotidienne complète.

La principale complexité réside dans l’inadéquation de liquidité. Les actifs sous-jacents sont généralement des prêts privés ou des participations de private equity dans un large éventail d’entreprises non cotées. Ces actifs peuvent générer des liquidités, à l’instar des versements d’intérêts dans le crédit privé, mais ils sont plus difficiles à vendre rapidement, de manière transparente et à des prix stables que des obligations cotées, des prêts syndiqués ou des actions en bourse.

Ainsi, même si les investisseurs voient une fonctionnalité de rachat trimestriel, le bilan du fonds reste ancré dans des actifs lents à refinancer, lents à négocier et vulnérables à des décotes en cas de vente rapide.

Pour gérer cette promesse de liquidité, les gérants doivent intégrer à leurs fonds une panoplie complexe d’outils, notamment :

- Conserver une poche d’actifs liquides disponible à la vente

- Modéliser en continu les flux de trésorerie du portefeuille (sorties d’investissements, dividendes, amortissements, intérêts versés)

- Recourir au levier et aux lignes de crédit

- Vendre des actifs illiquides sur le marché secondaire si nécessaire

Blackstone a par exemple indiqué aux investisseurs, dans un rapport de février 2026, que BCRED disposait de plus de USD 8 mia de liquidités disponibles, de plus de USD 5 mia d’investissements cotés, d’un levier de 0,7x et d’un taux de remboursement de 14% en 2025. Cliffwater a également mis en avant une liquidité de 21% et des projets de cession portant sur environ USD 1 mia d’actifs, selon des informations récentes (source : SEC).

Source: DECALIA

Les « gates », ou portails, constituent l’outil ultime que les gérants activent lorsque tout ce qui précède ne suffit plus : ces fonds sont précisément conçus pour éviter de devenir des vendeurs forcés. Le « gate » protège les investisseurs restants contre une dynamique de panique et permet au fonds de ne pas se voir obligé de liquider de bons actifs à de mauvais prix.

Ces outils de liquidité ont un coût en termes de performance, dans la mesure où le capital versé n’est qu’en partie alloué à des instruments censés capter la prime d’illiquidité typique des marchés privés.

Un autre facteur de pression sur la performance tient à la nécessité de maintenir en tout temps un pourcentage élevé de capitaux déployés, ce qui peut s’avérer difficile lorsque d’importants flux de fonds provenant de nouveaux investisseurs se manifestent : cette pression au déploiement peut accroître le risque de sélection adverse.

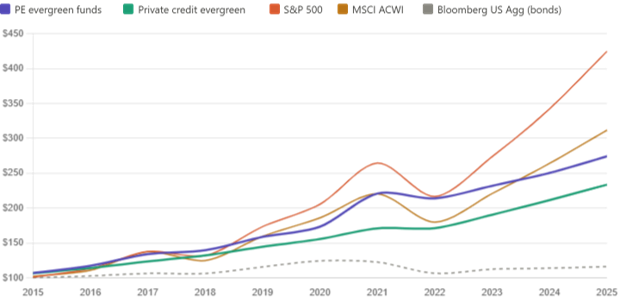

Le graphique ci-dessous montre la performance moyenne des fonds evergreen par rapport aux marchés cotés.

Croissance cumulée d’un investissement de USD 100 – 2015 à 2025

Illustrative index-based estimates. PE evergreen: Morningstar/PitchBook & Hamilton Lane 13-fund analysis; Private credit evergreen: MSCI US Evergreen Credit Index & BDC averages. Public benchmarks: total return indices. Returns net of fees where applicable. Past performance does not guarantee future results.

Un autre élément important à prendre en compte est la manière dont les valorisations sont réalisées dans les fonds semi-liquides.

Les investisseurs savent que la « juste valeur » résulte de l’équation reliant l’offre et la demande : lorsque l’offre dépasse la demande, la valeur des actifs baisse.

Sur les marchés publics, cet exercice de détermination des prix s’effectue en continu par l’interaction entre acheteurs et vendeurs, chacun incorporant sa propre information.

Dans les marchés privés, en revanche, la valeur est déterminée par des valorisations périodiques des investissements sous-jacents, généralement réalisées par des experts tiers. Il ne s’agit pas donc de détermination des prix, mais d’administration des prix : un jugement professionnel sur la valeur à un instant donné, délibérément isolé des dynamiques de flux.

La tarification fondée sur la VL dans les véhicules fermés repose sur deux arguments : premièrement, les actifs sous-jacents sont de duration longue et valorisés sur une base fondamentale, de sorte que la pression de court terme liée aux flux relève du bruit et non du signal ; deuxièmement, les « gates » imposés aux rachats existent précisément pour empêcher que des ventes forcées n’altèrent la valorisation des actifs des investisseurs restants.

Les investisseurs intéressés par les fonds evergreen semi-liquides doivent être conscients de cette distinction essentielle : nous examinerons plus loin les distorsions potentielles qu’elle peut créer en période de forte volatilité.

QUI SONT LES ACTEURS DU MARCHÉ ?

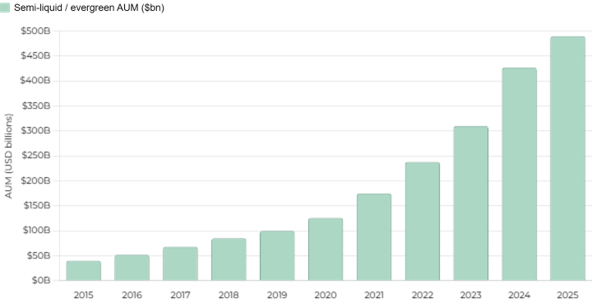

MSCI indique qu’en mars 2026 les structures evergreen / semi-liquides « approchaient rapidement les USD 500 mia d’encours », après une croissance supérieure à 30% au cours des 12 mois précédents.

Dans cet ensemble, le crédit privé constitue la stratégie dominante. Selon PitchBook, les encours des fonds evergreen de prêts directs ont triplé depuis 2022, en incluant les BDC non cotés et les « interval funds » (fonds de placement à intervalles).

La concentration des gérants est également frappante. Blackstone a ainsi indiqué dans un rapport de février 2026 que BCRED était devenu le plus grand fonds de crédit privé au monde, avec environ USD 82 mia d’investissements totaux.

Le point le plus important reste toutefois l’identité des investisseurs finaux. Et à cet égard, le moteur de croissance a été le canal de la gestion de fortune privée.

MSCI indique que les investisseurs fortunés représentent désormais environ un cinquième des encours evergreen. PitchBook et d’autres commentateurs de marché décrivent les véhicules evergreen orientés sur les investisseurs fortunés comme l’un des segments les plus dynamiques des marchés privés.

Un article publié en 2025 par Morningstar indiquait explicitement que la société Cliffwater se distinguait par sa capacité à lever des milliards sans s’appuyer sur des sources institutionnelles, soulignant à quel point les particuliers fortunés et les conseillers sont devenus centraux.

Cela ne signifie pas que les institutionnels soient absents, mais la dynamique stratégique des produits evergreen a clairement visé les investisseurs individuels, les clients fortunés et les plateformes de gestion de fortune pilotées par des conseillers, plutôt que consister simplement à réinventer les formats LP institutionnels.

La meilleure réponse à la question « investisseurs particuliers ou institutionnels ? » est donc la suivante : la base de capitaux est hybride, mais la croissance marginale est très largement tirée par la gestion de fortune.

Les institutionnels ont contribué à valider la structure ; les banques privées, les conseillers, les particuliers fortunés et les investisseurs aisés lui ont donné son ampleur.

RACHATS & GATES : RISQUE FINANCIER, RÉPUTATIONNEL, JURIDIQUE ?

Le langage marketing du secteur a été constant : accès, démocratisation, qualité institutionnelle, facilité, revenu et efficacité.

Les gérants ont régulièrement utilisé des formules telles que « offrir un accès à des marchés non cotés de qualité institutionnelle », « démocratisation des marchés privés » ou « meilleure expérience pour les investisseurs individuels ».

Aucune de ces affirmations n’est nécessairement fausse. Le problème tient à l’accent mis sur certains aspects. Lorsque des produits sont présentés sous l’angle de l’accès et d’une expérience utilisateur plus fluide, les investisseurs moins sophistiqués entendent parfois « marchés privés, mais en plus simple ». Ils n’intègrent pas forcément la réalité plus dure : la liquidité est conditionnelle, limitée et procyclique.

Source: DECALIA

Si les investisseurs aisés et proches du segment « retail » viennent à conclure que l’attribut « semi-liquide » leur a été présenté comme un confort alors que la construction réelle du produit tient plutôt du fonds illiquide avec une couche de service client, le secteur pourrait subir le même type de contrecoup post-crise que les hedge funds : davantage de contentieux quant aux informations et au caractère convenable du placement, un examen accru des méthodes de valorisation et de la rémunération des conseillers, ainsi qu’un scepticisme plus marqué à l’égard des pratiques de distribution qui brouillent la frontière entre clients sophistiqués et non sophistiqués.

Un récent article du FT sur les accords de partage de commissions entre sociétés de marchés privés et distributeurs dans le domaine de la gestion de fortune ajoute encore à cette préoccupation, dans la mesure où il soulève la question de savoir si les produits sont sélectionnés pour leur adéquation ou pour leurs modalités économiques.

Le risque qui pèse désormais sur les marchés non cotés est un risque de confiance, un test de crédibilité comparable à celui vécu par l’industrie des hedge funds dans le sillage de la crise financière mondiale.

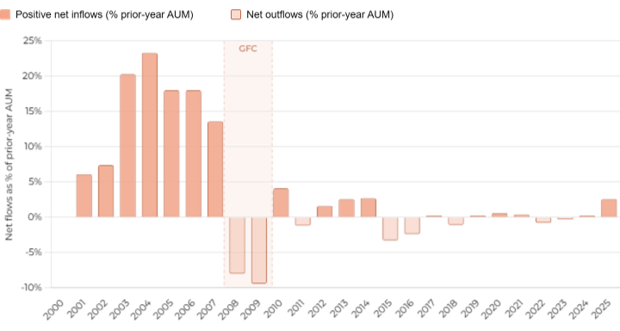

Quel a été l’impact pour les hedge funds ? À première vue, cela s’est traduit par seulement deux années de sorties nettes, suivies d’une reprise interrompue jusqu’aux niveaux record actuels : l’industrie a culminé à USD 1’930 mia en 2007, perdu 30% jusqu’en 2009, retrouvé ses sommets en 2011-2012 et atteint désormais un niveau record de USD 4’600 mia (HFR Global Hedge Fund Industry Report ; Barclays Hedge ; Wikipedia ; encours annoncés aux principales bases de données).

Cependant, l’analyse des nouveaux flux nets, hors effets de marché, raconte une tout autre histoire.

Les nouveaux capitaux nets alloués aux hedge funds n’ont pratiquement pas évolué en une décennie, contre près de USD 2’000 mia de gains de performance. Avant 2007, les entrées nettes progressaient d’environ 15% par an ; un rythme ensuite tombé à zéro, voire en territoire négatif, sur la plupart des années, même les bonnes. Le secteur a vécu sur des capitaux retenus, non sur une conviction nouvelle, jusqu’en 2025, qui a marqué un véritable point d’inflexion.

Malgré la défiance généralisée et la colère des investisseurs, il y a eu peu de contentieux concernant les « gates » imposés par les hedge funds, mais plusieurs affaires juridiques liées à des ventes abusives et à l’adéquation des produits.

La documentation des fonds réservait presque toujours explicitement le droit de limiter les rachats, rendant très difficile toute allégation de rupture contractuelle. Par ailleurs, les investisseurs institutionnels — principaux allocataires — règlent généralement les différends en privé afin de préserver les relations commerciales.

Industrie des hedge funds – flux nets de nouveaux capitaux

Net flows as a share of prior-year AUM normalises for the growing size of the industry, making the pre- and post-GFC comparison meaningful. The pre-GFC era saw inflows of 10–15% of AUM annually. Post-GFC flows are consistently near zero or negative — investors stayed in but stopped adding. 2025 is the first year since 2007 where net inflows exceeded 2% of AUM. Sources: HFR; Bloomberg.

Cela étant, de nombreux investisseurs institutionnels ont intenté des actions contre des banques de Wall Street ayant structuré et commercialisé des titres adossés à des créances hypothécaires, des obligations adossées à des créances (CDO) et d’autres instruments financiers complexes.

Si ces affaires portaient sur des produits structurés plutôt que sur des hedge funds en tant que tels, elles ont néanmoins établi le modèle juridique. En Europe, le schéma a été similaire, mais appliqué aux instruments dérivés : après la crise financière de 2008, des autorités publiques italiennes ont engagé des milliers d’actions en justice contre des banques afin d’obtenir réparation pour des transactions sur dérivés complexes, en arguant que ces opérations avaient été présentées à tort comme des couvertures alors qu’elles étaient en réalité spéculatives, que les banques n’avaient pas expliqué la nature et les risques des produits et qu’elles n’avaient pas évalué le profil de risque de l’investisseur (affaires : Bear Sterns « High Grade Structured Credit Fund » 2007-2009 ; Banco Santander « Optimal Services » 2009 ; Picard vs Citibank, Merrill Lynch ; Natixis, ABN Amro, Nomura, BBVA, Fortis 2010 ; autorités publiques italiennes vs plusieurs banques à partir de 2008).

Les distributeurs bancaires ont largement échappé à ces poursuites, au motif que les documents d’offre comportaient des informations extensives sur les risques, leur offrant une forte protection contractuelle. Les obligations d’adéquation vis-à-vis des investisseurs sophistiqués ou institutionnels étaient, et restent, bien moindres que pour les particuliers. Les clients de gestion bancaire privée — principales victimes d’une distribution inappropriée de hedge funds — étaient généralement libellés en tant que « professionnels », réduisant l’obligation de diligence de leur banque.

Plus que les actions en justice des investisseurs, c’est la réponse réglementaire qui a fait bouger les lignes. Aux États-Unis, le Dodd-Frank Act (2010) a obligé les grands gérants de hedge funds de s’enregistrer auprès de la SEC et de fournir des rapports spécifiques.

Du côté de l’UE, l’AIFMD (2011) a imposé aux distributeurs de fonds des obligations en matière de commercialisation, d’information et de gestion des risques. MiFID II (2018) a considérablement renforcé les exigences d’adéquation et de pertinence pour la distribution européenne de produits complexes — des exigences qui répondaient directement aux constats post-crise de ventes abusives, même si les cas portés devant les tribunaux ont été limités. En substance, les régulateurs ont fait ce que les investisseurs ont choisi de ne pas faire : imposer une responsabilité à la chaîne de distribution.

Une autre question importante porte sur les valorisations. Nous avons vu plus haut que, compte tenu de la nature illiquide des investissements sous-jacents, les marchés privés relèvent d’une administration des prix plutôt que d’une détermination des prix. Toutefois, lors de périodes où les demandes de rachat sont anormalement élevées par rapport aux souscriptions, il est raisonnable de questionner la VL publiée en tant que représentation fidèle de la valeur des titres sous-jacents. Ce questionnement devient encore plus pressant lorsque des gérants choisissent de vendre des actifs illiquides sur le marché secondaire avec une décote. En pareils cas, cette décote doit-elle être intégrée à la VL officielle et donc étendue aux actifs restants ?

La défense classique de la tarification fondée sur la VL pour des véhicules fermés repose sur deux arguments : premièrement, les actifs sous-jacents sont de duration longue et valorisés sur la base de leurs fondamentaux, de sorte que la pression de court terme liée aux flux relève du bruit et non du signal ; deuxièmement, les « gates » de rachat existent précisément pour empêcher que des ventes forcées ne contaminent la valorisation des actifs des investisseurs restants.

Pour autant, des rachats nets persistants ne peuvent guère être considérés comme de simples événements opérationnels : il s’agit plutôt de signaux. Dans un véhicule à VL administrée, ces signaux sont explicitement éliminés.

Source: DECALIA

CONCLUSIONS

Il est difficile de tirer des enseignements solides des épisodes passés avec un haut degré de confiance, compte tenu des différences significatives entre ces précédents et le contexte de marché actuel.

Le boom des véhicules evergreen s’est construit sur une proposition séduisante : élargir l’accès aux marchés privés institutionnels sans importer les contraintes opérationnelles les plus lourdes des fonds privés traditionnels.

La vague actuelle de demandes de rachat révèle peut-être un certain malentendu entre gérants et investisseurs. Les structures semi-liquides peuvent réduire une partie des frictions opérationnelles propres aux fonds privés traditionnels, mais elles ne peuvent pas éliminer la complexité sous-jacente, ni le risque latent de liquidité des actifs qu’elles détiennent.

Comme cela s’est produit dans l’industrie des hedge funds post-2008, il est tout à fait possible que la levée de fonds pour ces véhicules devienne temporairement plus difficile.

D’un point de vue juridique, en revanche, il est difficile d’imaginer, à ce stade, des conséquences matérielles majeures, voire des conséquences tout court. Même si les investisseurs de type « retail » représentent désormais une part importante de la demande pour ces produits, le cadre réglementaire n’est plus celui des épisodes de tension qu’ont connus les hedge funds en 2008. Des règles d’adéquation et de pertinence existent déjà ; au final, la question clé pourrait être de savoir si elles ont été appliquées de manière rigoureuse et constante.

Dans le cas présent, les régulateurs ont aussi eux-mêmes, à certains égards, encouragé cette tendance, comme l’illustrent par exemple les efforts de l’Union européenne pour promouvoir des structures destinées aux particuliers telles que les ELTIF. On peut soutenir que, durant ce cycle, l’enthousiasme du marché a été partagé à la fois par les concepteurs de produits et par les pouvoirs publics.

Croissance des encours des fonds semi-liquides / evergreen

Sources: Deloitte 2024 global semi-liquid fund study; MSCI Private Capital in Focus 2026; Morgan Stanley / PitchBook (Q3 2024); IQ-EQ / Preqin; SS&C ALPS Advisors (2025). 2015–2019 are back-cast estimates from industry data. 2025 figure reflects MSCI estimate of ~$490bn (>30% YoY growth through September 2025).

En parallèle, l’information quant à la liquidité des marchés privés a peut-être été moins ambiguë que dans le cas des hedge funds. Les hedge funds ont pu être perçus comme des produits liquides susceptibles de devenir temporairement illiquides en période de stress, alors que les véhicules de marchés privés ont plus souvent été commercialisés en tant qu’investissements fondamentalement illiquides, avec des fenêtres de sortie limitées.

En tout état de cause, les gérants de marchés privés sont très soucieux de préserver la confiance et la réputation auprès des investisseurs, comme en témoigne le relèvement temporaire des limites de rachat proposé par certains fonds (ceux qui pouvaient se le permettre).

Les valorisations au sein des fonds evergreen posent également question : les investisseurs peuvent-ils faire confiance à la VL ? La réponse honnête est : « sous conditions ». La VL constitue une estimation fiable de la valeur intrinsèque de long terme lorsque les actifs sous-jacents font l’objet de transactions fréquentes, que les évaluateurs sont réellement indépendants, que la dynamique de flux du fonds est ordonnée et que les réalisations sont suivies dans le temps par rapport à la valeur comptable. À défaut, la VL est à prendre avec beaucoup de pincettes.

Les investisseurs doivent avoir conscience que, sur les marchés publics, le mécanisme de prix opère un rapprochement continuel entre des opinions différentes quant à la valeur. Dans les fonds privés semi-liquides, ce rapprochement n’a lieu qu’épisodiquement — au moment de la réalisation — et, à ce stade, un transfert de richesse irréversible s’est déjà opéré entre l’investisseur qui a racheté à la VL administrée et celui qui est resté investi. Le « gate » ne constitue pas seulement un mécanisme de liquidité. En l’absence de processus de détermination continu des prix, c’est le seul moment de vérité — et il arrive bien trop tard pour ceux qui se retrouvent du mauvais côté.

Toutes les considérations ci-dessus sont d’ordre juridique, opérationnel et, dans une certaine mesure, philosophique. Il ne faut pas qu’elles détournent l’attention de ce qui devrait rester le point central pour les investisseurs. La justification économique des marchés privés repose sur une prémisse simple : les investisseurs acceptent une liquidité réduite en échange d’une perspective de surcroît de performance par rapport aux actifs cotés. La prime d’illiquidité existe parce que les actifs non cotés sont plus difficiles à identifier, analyser et gérer, et parce que l’information y est moins largement et moins efficacement diffusée entre les acteurs du marché.

De notre point de vue, la frénésie autour des véhicules evergreen peut amener à des défis de long terme pour les marchés privés sur au moins trois plans.

- Réduction de l’asymétrie d’information : la démocratisation des marchés privés contribue à l’expansion rapide du secteur. À mesure que l’appétit des investisseurs s’élargit, le nombre de participants de marché est susceptible d’augmenter, érodant progressivement l’une des principales sources traditionnelles d’alpha : l’asymétrie d’information.

- Déplacement de l’attention de la performance vers les opérations : la croissance des structures evergreen oblige les gérants à consacrer toujours plus de ressources à la gestion de la liquidité, à la distribution, aux services fournis aux investisseurs et à l’infrastructure opérationnelle. Ceci pourrait détourner leur attention et leurs moyens des fonctions d’investissement centrales et, sur la durée, peser sur la génération de performance.

- Dégradation du couple risque/rendement : satisfaire aux exigences opérationnelles complexes des fonds evergreen implique un coût en matière de performance, alors que les risques d’investissement sous-jacents restent inchangés. Échanger une partie de la prime d’illiquidité contre un confort opérationnel pourrait s’avérer un compromis fondamentalement peu intéressant pour les investisseurs.

Sur cette base, les investisseurs devraient-ils reconsidérer leur exposition aux marchés privés ?

Pas vraiment, mais il est important qu’ils intègrent dans leur analyse un niveau élevé d’expertise technique.

L’univers d’opportunités dans l’économie non cotée dépasse largement celui des marchés cotés. Pour de nombreux investisseurs, il y aurait donc peu de sens de renoncer totalement aux marchés privés.

Cependant, l’alpha est susceptible de devenir de plus en plus rare. Le simple fait d’acquérir une exposition large — soit l’équivalent non coté d’un « indice », comme le proposent de facto de nombreuses stratégies evergreen — pourrait ne plus suffire à justifier une liquidité réduite.

Les investisseurs devront renforcer leurs capacités d’identification et de souscription, repérer les opportunités avec davantage de précision et se concentrer sur des domaines de véritable spécialisation où l’alpha a davantage de chances de subsister durablement.

Source: DECALIA

Enfin, la structure compte. Les investisseurs s’exposant à des véhicules ouverts semi-liquides doivent reconnaître que la performance peut être influencée non seulement par les actifs sous-jacents, mais aussi par le comportement des autres investisseurs du fonds. Au sein de véhicules semi-liquides, une focalisation sur le court terme et des décisions de rachat dictées par l’émotion — un schéma plus fréquemment associé aux typologies d’investisseurs moins institutionnelles — peuvent imposer des coûts aux investisseurs qui comprennent que la création de valeur dans les marchés privés ne se matérialise qu’à long terme et choisissent de rester investis dans le fonds.

Dans le même temps, les investisseurs se doivent d’évaluer avec soin le coût des caractéristiques opérationnelles intégrées aux structures de fonds et l’impact qu’elles ont sur la performance nette.

Tous ces éléments méritent une analyse en profondeur de la part des investisseurs afin de déterminer les stratégies d’investissement et les structures les plus adaptées à leur propre allocation de portefeuille.

Nicolò Miscioscia est comptable agréé (ACCA) et détient une licence en Gestion de la Cass Business School de Londres.

Il a débuté sa carrière en tant qu’auditeur dans le secteur financier à Genève et au Luxembourg. Il a ensuite co-fondé U-Start Club à Lugano et Milan, une plateforme de marchés privés spécialisée dans la syndication de deals venture.

Nicolò intervient régulièrement lors de conférences européennes sur les marchés privés.

Copyright © 2026 by DECALIA SA. All rights reserved. This report may not be displayed, reproduced, distributed, transmitted, or used to create derivative works in any form, in whole or in portion, by any means, without written permission from DECALIA SA.

This material is intended for informational and marketing purposes only and should not be construed as an offer or solicitation for the purchase or sale of any financial instrument, or as a contractual document. The information provided herein is not intended to constitute legal, tax, or accounting advice and may not be suitable for all investors. The market valuations, terms, and calculations contained herein are estimates only and are subject to change without notice. The information provided is believed to be reliable; however DECALIA SA does not guarantee its completeness or accuracy. Past performance is not an indicator of future results.

Some of the information presented in this paper is based on the direct experience of DECALIA as manager of collective investment schemes such as DECALIA Private Credit Strategies. Any intended or implicit reference to DECALIA Private Credit Strategies is not meant to represent a solicitation for the purchase or sale of the strategy or other strategies of DECALIA. Private markets strategies are not destined to the large public and its suitability must be evaluated in relationship to the risk profile, objectives and financial situation of any investor and the rules and limitations of each jurisdiction.