- Les entreprises de logiciels et de services informatiques sont des facilitateurs naturels de l’IA…

- … mais voient également leurs modèles d’affaires subir des bouleversements majeurs

- Particulièrement sous pression sont ceux liés au nombre de postes, ou automatisables

L’intelligence artificielle (IA) entraîne une transformation rapide et profonde des modèles d’affaires dans le secteur des logiciels, du conseil et des services informatiques. Le nombre d’entreprises clientes récemment annoncé par OpenAI et Anthropic, un million et 300’000 respectivement, témoigne d’une vitesse d’adoption largement supérieure aux attentes, alimentant la nervosité des marchés boursiers et pesant sur la valorisation des titres.

L’écosystème IA avance par vagues. D’abord sont venus les investissements massifs dans les infrastructures physiques (semi-conducteurs, serveurs, centres de données), puis ceux dans les infrastructures énergétiques – indispensables pour alimenter tout ce dispositif. Les « hyperscalers » constituent le troisième maillon, orchestrant, déployant et monétisant les nouvelles puissances de calcul. Logiquement, le secteur des logiciels, du conseil et des services informatiques devrait constituer le quatrième bénéficiaire, en tant que facilitateur naturel de l’IA.

La réalité est cependant plus nuancée. Plutôt que de simplement profiter du cycle d’adoption de l’IA, ces sociétés s’en voient aussi les plus bousculées. L’avènement massif des LLM (Large Language Models) et de l’IA agentique automatise nombre des tâches qu’elles monétisaient historiquement, mettant sous pression leurs modèles d’affaires actuels et accélérant la transition vers des modèles liés à l’utilisation, aux résultats ou orientés données/services.

Plus spécifiquement, la facturation de licences par nombre de postes est fragilisée, dans la mesure où l’IA permet aux entreprises clientes de réduire leurs besoins en effectifs. Là réside d’ailleurs la principale crainte des marchés boursiers pour les éditeurs de logiciels « généralistes » dans les domaines de la productivité, de la gestion de la relation client (CRM), du support, des ressources humaines, etc. Des logiciels dont la valeur repose sur des flux d’activité standardisés et massivement répétés. S’agissant de la création logicielle, les LLM rendent le processus plus simple, plus rapide et moins coûteux – abaissant du coup les barrières à l’entrée et entraînant des risques d’intensification de la concurrence et de « commoditisation » progressive. Enfin, les modèles d’IA s’interposent entre l’utilisateur et les applications. Une part croissante du flux d’activité passe par une interface conversationnelle ou orchestrée par des agents, et non plus par les logiciels traditionnels. Le risque pour les éditeurs de ces logiciels est donc de devenir des fonctionnalités raccordées aux modèles, perdant la visibilité et le contrôle sur le client final.

Dans le monde du conseil, les cabinets opèrent traditionnellement sur un modèle pyramidal : une base large de consultants juniors effectuent la majorité des tâches de faible complexité et à forte intensité de main-d’œuvre, sous la supervision d’un sommet plus restreint de seniors et de partenaires. Ce modèle d’affaire devra être repensé, à la fois en termes de structure et de tarification, pour se focaliser davantage sur l’expertise humaine et des rôles de facilitateurs IA.

Les lecteurs l’auront compris : identifier les gagnants et perdants futurs est hautement incertain. Les destinées respectives dépendront d’une interaction complexe de facteurs dynamiques et évolutifs, dont l’impact ne sera probablement pleinement mesurable qu’au-delà de 2026. Pour certains acteurs bien établis, les marchés boursiers intègrent d’ailleurs peut-être déjà le pire. Ce qui est sûr, c’est que nous assistons aujourd’hui à une forme de sélection naturelle, accélérée par l’IA. Les modèles d’affaires basés sur le nombre d’utilisateurs et les solutions automatisables paraissent les plus exposés. À l’inverse, les plateformes intégrées, les données propriétaires, les workflow régulés et des coûts élevés de changement de plateforme (notamment lorsque le logiciel/les services ont été développés spécifiquement pour un client) constituent des atouts. A l’entame de cette nouvelle année, il s’agira donc de faire preuve de sélectivité en matière d’investissement…

Sandro Occhilupo, Head of Discretionary Portfolio Management

Jusqu’ici, tout va bien

- Sur le front macroéconomique, le calme règne

- Les tendances de marché restent porteuses, malgré les interrogations suscitées par l’IA

- Les conditions “Boucles d’or” semblent toujours en place, mais attention aux risques extrêmes

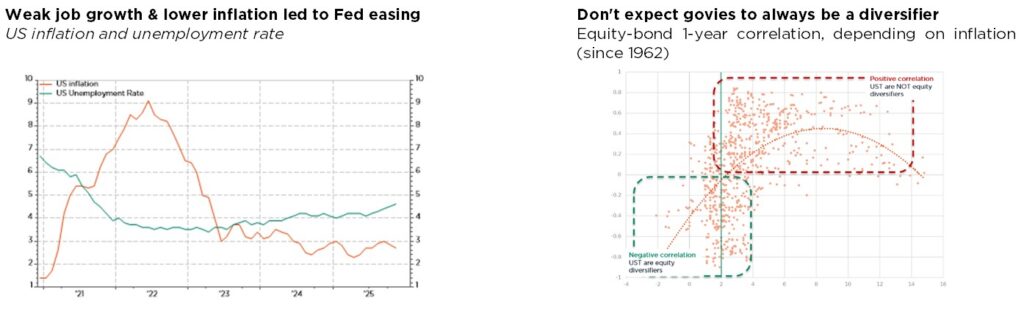

La publication tardive des données économiques américaines, une fois terminé le shutdown gouvernemental, n’a pas vraiment changé la donne. De fait, ces données ont peut-être généré plus de bruit que de signaux, car elles étaient obsolètes et souffraient de distorsions techniques. Dans ce contexte, la Fed a procédé à son troisième abaissement des taux de 25 pb en 2025, les ramenant à 3,5%-3,75%, en raison de la faiblesse du marché de l’emploi, tout en reconnaissant « des pressions inflationnistes quelque peu élevées ». Partant, la barre est désormais plus haute pour de nouvelles baisses au cours des prochains mois, à moins d’un changement majeur dans la trajectoire macroéconomique. Dans le même temps, des signes de reprise continuent d’apparaître dans la zone euro grâce au plan de relance budgétaire allemand, tandis que la vigueur actuelle des exportations et du secteur industriel chinois compense la faiblesse persistante de l’immobilier et de la demande intérieure. Les marchés continuent donc de bénéficier d’une toile de fond favorable : croissance mondiale résiliente, poursuite de la désinflation et assouplissement monétaire progressif.

Les tendances de marché observées ces dernières semaines ont donc été assez similaires à celles enregistrées depuis début 2025. Les indices boursiers mondiaux ont progressé grâce à une participation généralisée, soutenue cette fois-ci par un rattrapage des petites capitalisations américaines. Les secteurs financier, informatique et cycliques ont surperformé, tandis que les services publics, l’immobilier, la santé et l’énergie ont sous-performé. Le débat sur la valorisation de l’IA, sa monétisation, son financement et les éventuels problèmes de surinvestissement/endettement, la dynamique d’adoption et les gagnants/perdants potentiels a également continué à façonner le marché, en particulier aux États-Unis. Du côté obligataire, les obligations souveraines ont légèrement reculé, les rendements de long terme ayant remonté et les courbes de taux s’étant pentifiées, même si le segment du crédit s’est une fois encore montré plus résistant. Sur le marché des changes, le dollar américain a encore faibli, le yen japonais continuant également à se déprécier. Enfin, l’or a rebondi au-dessus de USD 4’400 l’once, tandis que les prix de l’énergie ont atteint de nouveaux points bas annuels.

Qu’attendre de cette nouvelle année ? Dans l’ensemble, nos perspectives macroéconomiques restent favorables aux actifs risqués. Nous tablons sur une croissance robuste du PIB, qui pourrait même se renforcer légèrement dans toutes les grandes régions (à mesure que les vents contraires liés aux droits de douane s’estompent, que les réductions d’impôts américaines et les mesures de relance budgétaire allemandes entrent en vigueur et que les conditions financières restent accommodantes). L’inflation devrait s’atténuer et revenir aux objectifs des banques centrales durant le second semestre 2026, leur permettant d’achever la normalisation de leur politique monétaire. Quant au soutien budgétaire, il devrait perdurer résolument. Enfin, nous pensons que l’essor de l’IA continuera à générer des vents favorables supplémentaires grâce aux dépenses d’investissement et aux investissements dans les infrastructures énergétiques. Dans ce contexte, nous continuons à attribuer une faible probabilité à un scénario de récession « naturelle ».

Parmi les risques baissiers susceptibles de survenir de manière inattendue, citons ceux liés aux pressions sur les taux d’intérêt (inflation persistante ou inquiétudes quant à la viabilité des trajectoires budgétaires) ou, à l’inverse, à un ralentissement brutal de l’activité économique et du marché de l’emploi plus particulièrement, comme l’a également souligné le président de la Fed américaine, Jerome Powell, lors de la dernière réunion de politique monétaire de 2025. Dans ce contexte, la résilience des portefeuilles et la capacité d’adaptation des gérants seront certainement plus importantes que d’habitude pour naviguer au mieux les eaux troubles de 2026.

Pour l’heure, nous n’avons apporté qu’un seul changement à notre allocation d’actifs, en relevons notre position sur le dollar américain à une légère sous-pondération, estimant qu’il pourrait désormais être soutenu par une croissance américaine solide, la fin prochaine de l’assouplissement de la Fed et la nomination à brève échéance d’un nouveau président de la Fed « crédible ». Pour le reste, nous maintenons une position globalement neutre et un positionnement bien équilibré dans les actions (entre régions, secteurs et facteurs) sur fond de contexte macroéconomique favorable, de valorisations globalement tendues et d’incertitudes géopolitiques toujours élevées.

Fabrizio Quirighetti, CIO & Head of Multi-Asset

External sources include: LSEG Datastream, Bloomberg, FactSet, Statista.