- Parmi les boissons, la catégorie dite « énergisante » affiche la croissance la plus rapide

- Une part de marché encore faible et la structure de l’industrie augurent d’une dynamique pérenne

- Les risques réglementaires liés à la forte teneur en caféine doivent néanmoins être surveillés

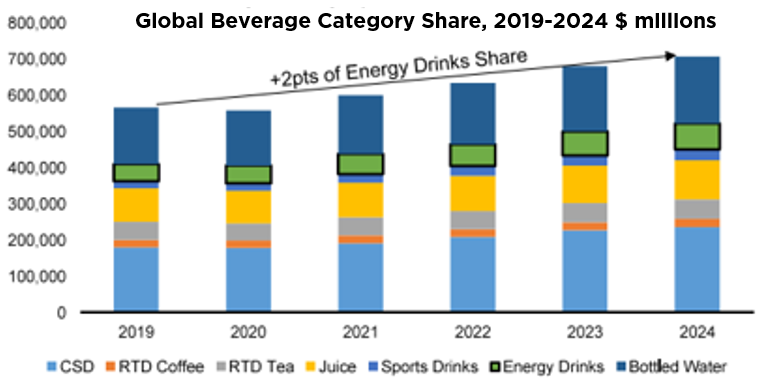

Alors qu’une partie de l’Europe souffre de canicule précoce, les autorités sanitaires insistent sur les bons gestes à adopter, en particulier l’ingestion suffisante de liquides. C’est l’occasion de s’intéresser de plus près à l’industrie des boissons, en particulier à son segment le plus dynamique : les boissons énergisantes. Comptant pour environ 10% des ventes de boissons non alcoolisées prêtes à la consommation, bien en deçà de la part de 34% des sodas, ce segment nous semble présenter de solides perspectives.

Selon les données d’Euromonitor, incluant les marques spécifiques à la Chine, le marché des boissons énergisantes se montait à USD 70 milliards en 2024, après 5 ans de croissance moyenne de 9%. Aux États-Unis, Red Bull et Monster dominent, avec des parts respectives de 36% et 31%, suivis par Celsius/Alani Nu (10,5% + 6%), le mode de distribution constituant un facteur de différenciation. Monster dépend principalement des canaux de Coca Cola (qui détient près de 20% de son capital), Celsius de ceux de PepsiCo (actionnaire pour environ 8,5%), tandis que la société privée Redbull dispose de ses propres canaux de vente et que les marques plus petites recourent principalement au commerce électronique.

Les facteurs à l’origine de la forte croissance des boissons énergisantes sont multiples. Tout d’abord, c’est une catégorie considérée comme innovante. En termes de formats d’emballage, de saveurs et d’ingrédients, d’offres dites « limitées dans le temps » (qui créent le buzz), mais aussi, et peut-être surtout, de versions sans sucre (qui représentent désormais près de la moitié des ventes totales). En outre, les boissons énergisantes sont moins confrontées à la concurrence des marques de distributeur que les autres catégories de boissons et présentent un bon potentiel en dehors du marché américain, le plus développé. Il est intéressant de noter qu’elles affichent également une corrélation avec le prix de l’essence, puisque 60% des achats sont effectués dans des magasins de proximité. Si l’on examine l’évolution des prix en matière d’alimentation et de boissons, les boissons énergisantes figurent parmi les catégories ayant connu le plus faible renchérissement au cours des trois dernières années, ce qui laisse une certaine marge de manœuvre pour relever les prix.

Ce potentiel est renforcé par le processus de consolidation en cours dans le secteur, trois fabricants contrôlant déjà plus de 80% du marché.

Investir dans cette industrie comporte cependant, et comme toujours, des risques. Il convient notamment de surveiller la concurrence potentielle de Keurig Dr Pepper, qui a récemment acquis GHOST, renforçant ainsi sa présence dans la catégorie des boissons énergisantes. L’autre risque, peut-être plus important, concerne la forte teneur en caféine des boissons énergisantes. Celle-ci les expose à une surveillance étroite des autorités réglementaires, en particulier depuis que Robert F. Kennedy, Jr. a pris la tête du département américain de la Santé et des Services sociaux. Bien qu’il n’ait pas évoqué jusqu’ici une interdiction des boissons énergisantes, ses positions en matière de santé publique suggèrent que les effets secondaires négatifs potentiels (troubles du sommeil, anxiété, problèmes cardiaques) pourraient être avancés comme argument pour encourager une consommation modérée.

Qui d’ailleurs sont les consommateurs de boissons énergisantes ? L’analyse de la clientèle de Celsius et de sa récente acquisition Alani Nu fournit des informations intéressantes et met en évidence les synergies potentielles découlant de cette transaction. Celsius est largement neutre en termes de genre (54% de femmes, 46% d’hommes), tandis qu’Alani Nu compte une forte proportion féminine (92% des abonnements sur les réseaux sociaux). Dans les deux cas, les achats répétés sont fréquents (73% pour Celsius et 65% pour Alani Nu), ce qui témoigne d’une forte fidélité des clients. S’agissant des autres caractéristiques commerciales, Celsius semble s’adresser à des ménages à revenus élevés, prônant une vie active et saine, tandis qu’Alani Nu dégage une image plus jeune et « fun », près de la moitié de ses clients étant âgés de 25 à 34 ans.

Au final, pour cette nouvelle entité, comme pour les autres fabricants de boissons énergisantes, l’avenir s’annonce plutôt radieux… à commencer par la longue saison estivale qui se profile.

Ecrit par Alexander Roose, Responsable des Stratégies actions

Une détente mais pas encore d’accords

- Le temps presse pour les négociations tarifaires, tandis que l’économie plie mais ne rompt pas

- Les récentes tensions au Moyen-Orient se sont déjà apaisées, avec un baril repassé sous les USD 70

- Le dollar américain demeure la principale victime collatérale des politiques trumpistes

Le temps presse pour les négociations tarifaires, peu d’accords ayant été conclus à ce jour. La Chine tente de gagner du temps en liant ses exportations de terres rares aux discussions, tandis que la zone euro a clairement besoin de plus de temps pour régler ses problèmes internes. En parallèle, les tensions au Moyen-Orient se sont à nouveau intensifiées, avec l’attaque d’Israël contre l’Iran, initialement sans consentement américain. Ces préoccupations géopolitiques se sont toutefois déjà apaisées. Le baril est repassé sous la barre des USD 70 et approche des niveaux qui prévalaient avant les frappes israéliennes contre l’Iran. Ainsi, les derniers jours semblent destinés à rejoindre la longue liste des chocs géopolitiques qui se sont avérés temporairement perturbateurs, mais ont eu peu d’effets durables sur les marchés. Quant au « One Big Beautiful Bill », il continue son parcours devant le Congrès américain, suscitant des inquiétudes auprès des investisseurs étrangers quant à la viabilité budgétaire des États-Unis et à l’érosion de l’hégémonie du dollar.

Sur le plan économique, l’activité américaine ralentit mais ne fléchit pas, tandis que le processus de désinflation se poursuit, pour l’heure. La Fed n’a pas encore abaissé ses taux, confirmant sa posture prudente en matière de croissance et d’inflation, certains risques de stagflation ne pouvant être totalement écartés pour le second semestre. Tant les investisseurs que la Fed prévoient toutefois deux baisses de taux à 3,5-3,75% d’ici la fin de l’année.

En Europe, la croissance s’est stabilisée, le moral des industriels s’améliorant, mais les services ont perdu un peu de leur élan. Comme prévu, la BCE a abaissé ses taux de 25 pb à 2,0% en juin et laissé la porte ouverte à un nouvel assouplissement si nécessaire, l’impact des droits de douane en suspens ou d’une remontée prolongée des prix de l’énergie sur la croissance et l’inflation restant incertain. Enfin, la BNS a abaissé ses taux à 0% et envisage à terme de passer en territoire négatif pour juguler la fermeté du franc suisse, une approche qui nous semble vouée à l’échec.

Dans les portefeuilles, notre posture est désormais clairement baissière sur le dollar américain, que nous sous-pondérons après avoir déjà adopté une position plus prudente ces derniers mois. Il en va de même pour les actions américaines et les obligations libellées en USD (toutes ramenées à une légère sous-pondération au cours des trois derniers mois). Compte tenu de la valorisation toujours assez élevée du billet vert en termes de parité de pouvoir d’achat par rapport à la plupart des devises du G10, ainsi que des objectifs politiques de Donald Trump (baisse des taux, affaiblissement de la devise) et des risques associés (viabilité budgétaire, dédollarisation), le dollar est désormais susceptible de faire les frais d’un renforcement du ratio de couverture du risque de change, voire simplement de sorties lentes mais continues de la part des investisseurs internationaux, à des fins de rapatriement de capitaux ou de diversification. Nous ne remettons pas en cause l’hégémonie du dollar américain, mais tablons sur un affaiblissement futur. D’autant que les dernières années d’exceptionnalisme américain ont servi d’attrait pour l’excédent d’épargne européen et asiatique, à une période où les États-Unis étaient vus comme un allié économique et politique fiable et digne de confiance.

Enfin, la diversification nous apparaît toujours comme une exigence clé pour les portefeuilles. Non seulement entre classes d’actifs, l’or (toujours préféré aux obligations d’État, en l’absence d’un scénario de récession sévère) et le CHF constituant des valeurs refuges dans divers scénarios de risque, mais aussi, et surtout, au sein des actions (régions, secteurs, styles et taille des entreprises) et des obligations (régions, échéances, secteurs et risque de crédit). À l’échelle mondiale, nous réaffirmons notre position neutre sur les actions et les obligations. Ce positionnement équilibré et notre allocation bien diversifiée reflètent notre prudence dans l’évaluation des nombreux scénarios possibles, largement liés à l’imprévisibilité de la politique de Donald Trump. Ainsi, les portefeuilles devraient pouvoir bénéficier des rendements positifs, mais modérés, attendus de la plupart des classes d’actifs cette année, tout en atténuant les fluctuations et en conservant une flexibilité suffisante pour s’adapter à l’évolution de la situation. Cela étant, nous avons récemment ajouté quelques protections tactiques pour l’été afin de préserver le potentiel de hausse prévu, tout en réduisant le profil de risque.

Ecrit par Fabrizio Quirighetti, CIO & Responsable des stratégies multi-asset et obligataires

External sources include: LSEG Datastream, Bloomberg, FactSet