- In tempi di crisi, una maggiore esposizione agli hedge fund può contribuire a stabilizzare i portafogli

- La loro flessibilità e la loro capacità di adattarsi rapidamente a rischi in evoluzione sono vantaggi fondamentali

- Occorre tuttavia una selezione accurata, con performance tutt’altro che uniformi

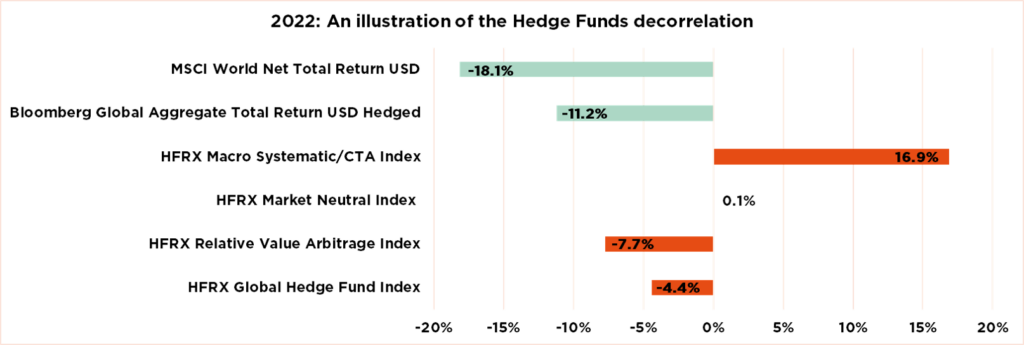

Le fasi di turbolenza dei mercati finanziari mettono alla prova la resilienza dei portafogli tradizionali. Le strategie di hedge fund si distinguono per la loro capacità di generare rendimenti positivi o stabili, anche in caso di correzione contemporanea del mercato azionario e obbligazionario. Il 2022 ci offre un esempio, da cui possiamo trarre lezioni preziose per orientarci nell’attuale contesto di guerra commerciale innescata dall’amministrazione Trump.

Tre anni fa il mondo degli investimenti aveva già giocato una partita difficile. I mercati azionari e obbligazionari, generalmente complementari, hanno perso terreno nello stesso momento. L’indice S&P 500 ha perso quasi il 20%, mentre i titoli di Stato, che dovrebbero offrire una solida difesa, hanno registrato una delle performance peggiori della storia.

In questo contesto difficile, la maggior parte degli attori – banche, fondi tradizionali e investitori retail – è stata destabilizzata dall’estrema volatilità. Pochi sono rimasti in gioco. Alcune strategie di hedge fund, tuttavia, sono riuscite a contenere le perdite o persino a generare rendimenti positivi. Citadel ha chiuso l’anno in rialzo del 38,1%, D.E. Shaw del 24,7% e Millennium del 12,4%.

Oggi, con lo shock dei mercati causato dalla nuova guerra commerciale innescata dall’amministrazione Trump, la partita riprende sotto una pioggia battente. Le azioni vacillano, le obbligazioni perdono la loro solidità e il credito è incerto. Il terreno è di nuovo scivoloso, con le regole del gioco che cambiano in continuazione. E, ancora una volta, gli hedge fund si stanno rivelando uno strumento di gestione in grado di adattarsi rapidamente.

Grazie a un approccio di investimento flessibile, basato su posizioni long o short o sull’arbitraggio tra asset class, possono adeguare la loro strategia in base all’andamento dei rischi.

Dato che, prevedibilmente, la volatilità proseguirà per tutto il 2025, con forti tensioni commerciali e politiche monetarie divergenti (approccio attendista della Federal Reserve statunitense, tagli dei tassi della Banca centrale europea e aumenti da parte della Bank of Japan), gli investitori dovrebbero valutare una maggiore diversificazione del portafoglio, incluse strategie di hedge fund adattabili a condizioni di mercato difficili. Da un recente studio di Amundi emerge infatti una crescita di questi investimenti, in particolare nei fondi multistrategia, che combinano vari approcci per ottimizzare la stabilità. In particolare, gli hedge fund con focus su arbitraggio e trend macroeconomici sembrano ben posizionati per beneficiare di questo contesto finanziario fortemente incerto.

Tuttavia, se è vero che il 2022 potrebbe rappresentare un caso da manuale, indicando che alcune strategie alternative possono offrire una protezione relativa contro ampie perdite in tempi di crisi, occorre tenere conto che le performance degli hedge fund sono contrastanti. Non tutti gli hedge fund hanno tratto vantaggio dalle condizioni estreme del 2022. Un rigoroso processo di selezione, pertanto, è fondamentale. Se state valutando questo tipo di investimenti, vi invitiamo a rivolgervi al vostro consulente, in modo da scegliere fondi con buone performance e adatti al vostro profilo.

Scritto da François Botta, Senior Portfolio Manager

Tutto, ovunque, tutto insieme: una produzione USA

- Il rischio di un peggioramento dello scenario è aumentato, in un contesto molto incerto e difficile

- Gli effetti dei dazi: Melania, ho ridotto i rendimenti azionari attesi

- Non temiamo una recessione, ma le valutazioni non sono abbastanza basse per aggiungere esposizione

I mercati hanno attraversato forti turbolenze dal 2 aprile, dopo che Donald Trump ha annunciato l’applicazione di dazi reciproci. Non solo l’indice azionario globale è crollato drasticamente (prima di recuperare gran parte delle perdite), ma anche i tassi di interesse, i tassi di cambio, le materie prime e il credito sono stati estremamente volatili, sulla scia dell’incertezza che ha colpito tutti gli operatori dal famigerato “Liberation Day”. La sospensione di tre mesi ha contribuito a placare un po’ le acque, ma di fatto non sposta l’ago della bilancia: offre un po’ di speranza, prolungando l’incertezza. In ogni caso, questo episodio può essere considerato un punto di svolta nell’ordine economico globale, con una grande crisi di fiducia verso gli Stati Uniti in generale. Questo vale per il commercio, la finanza e la geopolitica, e aumenta il premio al rischio su tutti gli asset USA.

Anche se il nostro scenario macro di base rimane invariato (crescita positiva, inflazione persistente ma accettabile e graduale normalizzazione dei tassi in un mondo frammentato), abbiamo ridotto le probabilità a causa del contesto molto incerto e difficile. Ipotizzando che i dazi annunciati vengano applicati, rappresenterebbero circa il 15-20% del valore delle importazioni statunitensi (rispetto al 2,5% a fine 2024), un livello mai raggiunto nell’ultimo secolo.

In questo contesto, la rapida escalation delle tensioni commerciali e gli altissimi livelli di incertezza politica colpirebbero soprattutto la crescita economica e l’inflazione degli Stati Uniti, con un impatto stimato – allo stato attuale – compreso tra -1,0% e -1,5% e +1,0% e +1,5%, rispettivamente. Anche nel resto del mondo ci sarebbe un peggioramento delle prospettive di crescita, anche se minore (tra -0,3% e -0,5% per partner come la Cina e l’Europa), mentre l’impatto inflazionistico sarebbe relativamente contenuto. Di conseguenza, prevedibilmente non ci sarà una recessione globale, sebbene non ci siano garanzie. Esistono inoltre numerosi effetti collaterali, che spesso si autoalimentano, il cui impatto sugli utili societari è difficile da valutare. Infine, è anche possibile che l’amministrazione Trump faccia marcia indietro, rinviando ulteriormente i dazi o “rubando alcuni accordi” in cambio di dazi più bassi.

L’impatto di questa saga sui mercati azionari è molteplice: aumento della volatilità e de-rating, soprattutto negli Stati Uniti, a causa della maggiore incertezza, oltre a minori aspettative di crescita degli utili in tutti i settori a causa dei crescenti rischi di recessione. Naturalmente, i mercati statunitensi si sono trovati nell’occhio del ciclone a causa delle valutazioni più elevate e dei danni potenzialmente maggiori che potrebbero subire dalle politiche di Trump. Tuttavia, riteniamo che le prospettive per le azioni globali siano ancora supportate da uno scenario macroeconomico positivo, poiché non prevediamo – per ora – una recessione. Purtroppo, le valutazioni non sono abbastanza favorevoli, o basse, per poter aumentare un po’ il rischio in questa fase di grande incertezza. In altre parole, ora è d’obbligo una certa cautela, poiché i dazi di Trump hanno ridotto i rendimenti attesi delle azioni a breve termine.

A livello di portafoglio, manteniamo una posizione neutrale su azioni e obbligazioni. Il nostro attuale posizionamento bilanciato e l’allocazione ben diversificata sono in linea con una valutazione prudente dell’ampia gamma di esiti possibili. Detto questo, potremmo opportunisticamente continuare a adottare alcune protezioni tattiche “a buon mercato”.

Per il resto, la principale modifica all’allocazione riguarda il posizionamento azionario, con un declassamento della posizione USA a neutrale/leggero sottopeso (rispetto al leggero sovrappeso precedente), poiché riteniamo che i recenti sviluppi gravino soprattutto sui premi al rischio USA. Le azioni statunitensi, ma anche il dollaro (declassato il mese scorso a leggero sottopeso) e i Treasury USA sono chiaramente a rischio di deflussi. Questo vale soprattutto dopo vari anni di eccezionalismo statunitense, che ha funzionato come una calamita per i risparmi in eccesso di Europa e Asia.

Scritto da Fabrizio Quirighetti, CIO, Responsabile strategie multi-asset e a reddito fisso

Le fonti esterne comprendono : LSEG Datastream, Bloomberg, FactSet, Goldman Sachs.