- Dans un monde inflationniste, longue vie aux monnaies les plus fortes

- Pour les multinationales, cette nouvelle donne rebat les cartes de la concurrence

- Les consommateurs aussi rient ou pleurent, selon où ils vivent et voyagent

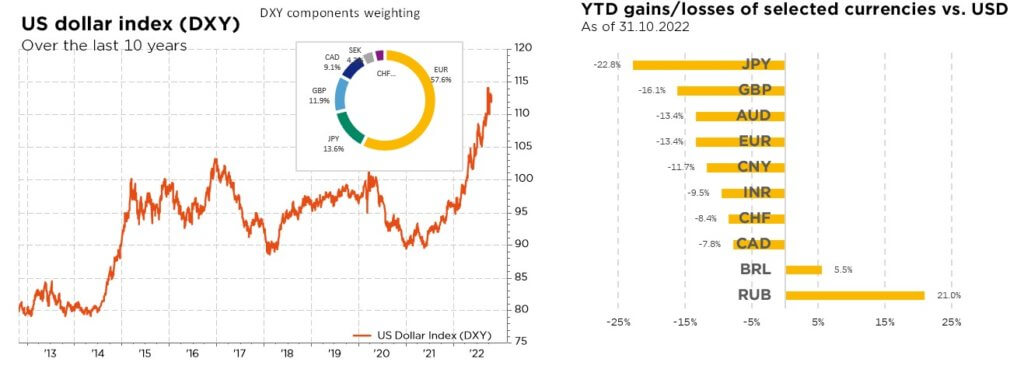

Baisse massive des marchés actions, crash obligataire et ascension extraordinaire du billet vert : 2022 restera certainement l’année de bien des superlatifs sur les marchés financiers ! Contrairement à la décennie écoulée, les autorités américaines ne se plaignent cependant pas de la vigueur du dollar – ni d’ailleurs la BNS à propos de la fermeté du franc suisse contre euro. Ce sont plutôt les autres grandes économies qui manifestent des inquiétudes quant à la faiblesse de leur monnaie. Car dans un monde où l’inflation est devenue l’ennemi public numéro un, mieux vaut une monnaie forte que (trop) faible. Tout le contraire, bien sûr, du contexte déflationniste qui prévalait jusqu’à peu.

Nonobstant sa très forte appréciation, le dollar n’est aujourd’hui pas la monnaie la plus « surévaluée » si l’on s’en réfère aux calculs de parité du pouvoir d’achat – ou leur version grand public qu’est le « BigMac index ». Ce dernier (développé en 1986 par le journal The Economist) suggère ainsi, en comparant le prix du burger éponyme vendu à travers le monde par la plus grande chaîne de restauration rapide, que cinq devises seraient encore plus chères que le billet vert : notre franc suisse (+30,3%), les couronnes norvégienne (+21,6%) et suédoise (+8,5%), le peso uruguayen (+18,1%) et le dollar canadien (+2,0%).

A noter aussi la relative bonne tenue des devises émergentes hors Asie dont les banques centrales respectives ont pris le problème de l’inflation plus vite au sérieux, commençant à relever leur taux directeurs dès l’été 2021. Et qui bénéficient également de l’appréciation des prix des matières premières et d’un effet de « re-shoring », à mesure que la production est ramenée de la Chine vers des localisations plus proches comme le Mexique (pour desservir les Etats-Unis) ou la Turquie (aux portes de l’Europe).

Cette nouvelle donne sur le marché des changes amène forcément aussi des gagnants et des perdants au niveau des entreprises. Si les autorités américaines sont plutôt satisfaites d’avoir une devise forte – et qui conforte pour l’heure son statut de monnaie de « réserve » mondiale – les sociétés exportatrices et autres multinationales basées aux Etats-Unis le sont bien moins. Leur compétitivité vis-à-vis de concurrents étrangers, respectivement la valeur rapportée en dollars des bénéfices qu’elles génèrent à l’international, se voient diminués. Également à la peine, les sociétés non-américaines dont l’activité requiert beaucoup de matières premières – cotées en dollar, donc désormais relativement plus chères. Enfin, tout consommateur basé dans des pays dont la devise s’est dépréciée voit ses factures alourdies par l’inflation dite importée.

Par effet de miroir, on trouve du côté des bénéficiaires d’un dollar fort les sociétés exportatrices basées hors des Etats-Unis (et de la Suisse), qui peuvent désormais faire valoir des coûts de production plus avantageux. Idem pour les multinationales non-américaines, dont les bénéfices générés aux Etats-Unis ont gagné en valeur. Et puis bien sûr, les consommateurs américains (et suisses), qui profitent de prix moindres sur les biens importés.

Cette ascension du billet vert n’est pas appelée à se poursuivre éternellement, quasiment tous les homologues de la Réserve fédérale étant aussi désormais occupés à resserrer le robinet monétaire pour tenter de dompter l’inflation. A condition bien sûr que la situation se calme également dans les marchés des matières premières et sur le front géopolitique. Reste que de multiples facteurs laissent à penser que le dollar restera durablement ferme : remontée des taux nominaux/réels, relative indépendance énergétique et alimentaire des Etats-Unis, ainsi que l’amélioration à venir de la balance des comptes courants du pays (sous l’impact du « re-shoring » et d’un renforcement des exportations d’armes et d’énergie). Sans quoi c’est la crédibilité de l’ensemble des banques centrales qui pourrait se voir questionnée et, par ricochet, le système monétaire/financier mondial. Avec, dans un tel scénario catastrophe, un grand gagnant : l’or.

Ecrit par George Simons, Senior Portfolio Manager, CFA

En attendant un pivot, ou Godot ?

Pivoter ou ne pas pivoter, telle est la question. Pour la banque centrale américaine bien sûr, mais pas uniquement, ce débat ayant dicté le cours des marchés financiers ces derniers mois, faisant basculer les investisseurs entre espoir et désespoir. Nous pensons qu’un « plateau » suivi d’un ajustement opportuniste est l’issue la plus probable. Dans l’intervalle, les taux mondiaux ont continué de grimper, sur fond de banques centrales résolument agressives. Pourtant, la répression financière a été remise en question, les taux réels à long terme revenant enfin en territoire positif et provoquant le retour des redoutables corrélations positives entre actifs, d’où ces performances 2022 parmi les pires jamais enregistrées. Alors que de nouvelles hausses sont désormais largement anticipées, suggérant des rendements réels encore plus élevés, la principale question pour les investisseurs est de savoir ce qu’il adviendra des taux lorsque le « pic du resserrement » sera atteint. De fait, si un « scénario de pivot » (baisse des taux en 2023) soutiendrait les actifs risqués, sauf forte récession dans l’intervalle, la probabilité d’un « scénario de plateau » moins favorable (taux durablement élevés) a récemment augmenté, au grand dam des marchés.

Comme toujours, nombreuses sont les variables dans cette équation. Alors que le resserrement monétaire globalement plus agressif a jusqu’ici peu pesé sur la conjoncture, les récents hauts niveaux d’inflation se sont avérés bien plus persistants que prévu et ne devraient pas se résorber de sitôt, ce qui augure de nouvelles turbulences. Le regain d’incertitudes géopolitiques et les craintes d’une crise énergétique en Europe compliquent encore le tableau. Dans quelle mesure ce scénario négatif est-il déjà intégré par les bourses ? On pourrait avancer que la flambée des rendements obligataires a déjà coûté cher aux valorisations des actions (de duration longue) et que les révisions à la baisse des bénéfices sont largement prises en compte par des investisseurs désormais très inquiets et positionnés de manière ultra-défensive. Cela dit, le cycle de resserrement monétaire pourrait perdurer plus longtemps que prévu, voire ne pas s’infléchir en 2023. La croissance économique en pâtirait fortement, et la perspective d’une sévère récession et de taux réels plus élevés pèserait davantage sur les actions – tout en ravivant l’attrait des « alternatives » de placement qu’offre le domaine obligataire. L’actuelle saison des bénéfices pourrait apporter certaines réponses ou alors jeter de nouvelles ombres. Et on peut malheureusement en dire autant des investissements en obligations : la remontée des taux et l’élargissement des spreads anticipent déjà une inflation plus élevée et une croissance plus lente, mais les valorisations ne sont pas encore suffisamment bon marché pour compenser les extraordinaires incertitudes.

Au final, dans l’attente d’une meilleure visibilité quant au moment, à la durée et à la gravité d’une éventuelle récession et du cycle de resserrement en cours, nous préférons rester quelque peu à l’écart – anticipant des marchés mondiaux (actions, obligations, devises et matières premières) qui resteront agités à mesure qu’ils s’adaptent à la nouvelle donne géopolitique et économique. Nous maintenons donc une légère sous-pondération des actions et obligations, en nous méfiant de nouveaux « rallyes baissiers » non pérennes. Certes, l’ajustement des valorisations et le sentiment aujourd’hui très négatif ouvrent d’intéressantes opportunités d’investissement à long terme, mais un nouveau recul ne peut être exclu à court terme. Avec une dispersion des possibles encore aussi large, tant sur le plan macroéconomique que des marchés, nous préférons conserver une approche équilibrée, multistyle et tout-terrain de la construction de portefeuille et continuons à préconiser une allocation et une sélection d’actions défensives de haute qualité et bien diversifiées. Dans cette optique, nous avons simplement affiné notre positionnement tactique sur les actions en octobre, en remaniant nos préférences au sein des marchés émergents – vers un peu plus de prudence sur la Chine.

Ecrit par Fabrizio Quirighetti, CIO & Responsable des stratégies multi-asset et obligataires