- Temu, nouvel acteur du commerce électronique, s’est déjà taillé une clientèle massive

- Des produits chinois à bas prix et exemptés de droits de douane : de quoi ravir les acheteurs…

- … mais soulever aussi nombre de questions réglementaires et environnementales

Les fêtes de fin d’année, avec leur habituelle frénésie acheteuse, sont désormais derrière. Cela étant, le bien connu « Black Friday » mériterait probablement d’être renommé « Red Friday ». Le commerce électronique a en effet pris une tournure résolument transfrontalière ce Noël, les plateformes chinoises déboulant en masse, et se jouant des lois douanières américaines. Une situation qui risque de raviver les craintes de guerre commerciale et soulève en tout cas des questions de durabilité.

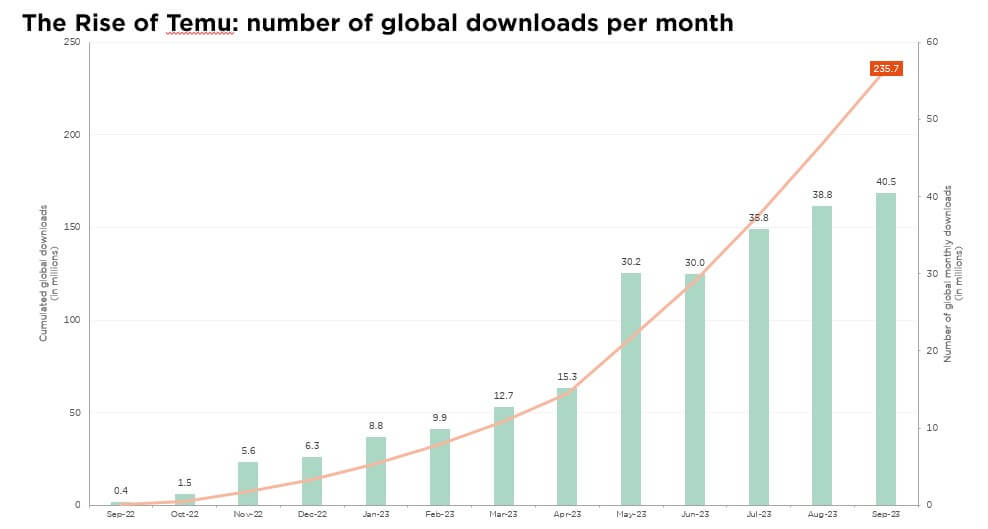

Depuis son lancement aux États-Unis il y a tout juste 16 mois, assorti d’une campagne publicitaire massive et du slogan « achetez comme un milliardaire », Temu s’est étendu à 47 pays et compte désormais 120 millions d’utilisateurs actifs dans le monde. Détenu par le détaillant en ligne chinois Pinduoduo, Temu est un pionnier du modèle d’affaires dit « fully entrusted », lequel se situe entre le modèle standard de plateforme vendant directement des produits et le modèle de tierce partie, où une plateforme sert de place de marché pour des détaillants qui gèrent eux-mêmes la vente de leurs produits. De fait, les commerçants s’installent sur la plateforme Temu, mais leur rôle consiste uniquement à livrer des produits aux entrepôts chinois de Temu. Tout le reste (sélection des produits, décisions en matière de prix, logistique, services après-vente…) n’est pas de leur ressort.

Du point de vue des clients, cela se traduit par des prix de vente extrêmement bas – associés à des envois généralement gratuits, une garantie de livraison et un délai de retour de 90 jours. On pourrait ainsi penser que Temu vise surtout les ménages à faibles revenus. Pourtant, une étude récente de Morgan Stanley révèle que 31% des acheteurs américains de Temu gagnent USD 50’000 à USD 100’000, les revenus de 14% d’entre eux excédant USD 100’000 par an. Les acteurs traditionnels du commerce électronique tels que Etsy, Farfetch, Stitch Fix ou eBay se voient ainsi évincés, et même le discounter Dollar General, avec ses 19’400 magasins américains, pourrait souffrir. Amazon devrait réussir à mieux résister, grâce aux barrières établies au fil des ans en termes de délais de livraison et de gamme de produits. Cela dit, nous notons que la société a modifié son algorithme de recherche de prix (qui vérifie si les produits vendus sur Amazon sont proposés à des prix compétitifs par rapport aux plateformes concurrentes), afin de protéger les marges déjà minces dans le segment du commerce électronique. Temu est en effet déficitaire, ce qui est rendu possible par la forte rentabilité de Pinduoduo en Chine (plateforme fonctionnant comme simple place de marché).

Il n’est guère surprenant que le Congrès américain se soit déjà inquiété des pratiques de Temu et de son homologue Shein, spécialiste de la fast fashion. En vertu de la règle « de minimis » de la loi américaine sur les tarifs douaniers, les colis internationaux destinés à des ménages américains sont exemptés de taxes d’importation si la valeur de leur contenu est inférieure à USD 800. Selon certaines estimations, Temu et Shein expédient actuellement 600’000 colis de ce type aux États-Unis par jour ! Au-delà de l’exploitation d’une faille juridique leur offrant un avantage injuste sur les détaillants nationaux, les législateurs américains ont souligné que cela permet aux deux plateformes de limiter les données fournies aux douanes américaines.

Les implications environnementales de ces modèles commerciaux méritent également discussion. Ils tendent à encourager la consommation de produits bon marché, dont nombre ne sont pas essentiels, amplifient le transport de longue distance, et génèrent quantité de déchets. Il serait toutefois injuste d’accabler uniquement les nouvelles plateformes. L’un des principaux défis du commerce électronique réside dans les très prévalentes politiques de retour gratuit. Selon CNBC, il y a eu USD 761 milliards (!) de retours aux Etats-Unis en 2021, dont une part importante (environ un tiers) a été jetée plutôt que réutilisée ou recyclée. De potentielles solutions pourraient consister à « circulariser » ces modèles commerciaux ou, alternativement, à faire des produits retournés un marché de liquidation lucratif : un tout autre sujet pour une future édition de notre Investment Insights…

Ecrit par Gian-Luca Grassini, Junior Portfolio Manager

Surfons sur la grande vague de la désinflation !

- La Fed a fredonné de douces mélodies de Noël, sur fond de désinflation qui s’étend

- Un scénario global peu changé – mais étayé par la normalisation de l’inflation/des taux

- Bref, il s’agit d’être investi car C’est le moment le plus merveilleux de l’année

Quand bien même le consensus tablait déjà sur un atterrissage en douceur, grâce à des données économiques encourageantes (croissance, consommation américaine, désinflation) et la relégation au second plan des préoccupations géopolitiques, la Fed a offert aux investisseurs un cadeau de Noël inattendu sous forme de propos ultra-accommodants. Appelant à un revirement de politique plus précoce, ceux-ci ont entraîné une baisse des rendements et un assouplissement des conditions financières.

Dans ce contexte, notre scénario macroéconomique central s’est encore amélioré. Il prévoit un atterrissage en douceur, avec une croissance plus lente mais toujours positive et une inflation persistante mais acceptable (retombant plus rapidement que prévu vers l’objectif) – permettant aux banques centrales d’envisager la normalisation des taux d’intérêt. Des risques subsistent évidemment sur les fronts de la croissance et de l’inflation, bien que le rapide repli de l’inflation réduise considérablement la probabilité d’erreur de politique ou d’accident de marché.

Les signaux techniques ont pour la plupart pris une tournure résolument haussière ces dernières semaines, les investisseurs s’empressant d’acheter des actions. Leurs niveaux sont toutefois loin d’être exagérés et la part actions dans les portefeuilles (proche de sa moyenne historique neutre) pourrait encore être renforcée. En outre, un coup d’œil sous la surface (chère) des indices boursiers mondiaux, et en particulier celle des indices américains dopés par l’IA, révèle encore des poches de valeur intéressantes. Le récent recul marqué des rendements obligataires et des perspectives de bénéfices plus optimistes justifient une remontée des actions, et les primes de risque actuellement moindres. De fait, les fervents partisans d’une récession des bénéfices en 2023 se sont trompés : les derniers résultats publiés par les entreprises ont encore parlé d’eux-mêmes, malgré un ralentissement largement annoncé et des vents moins porteurs en termes de prix, les attentes de rebond de 10% en 2024 nous paraissant désormais tout à fait réalisables.

Du côté obligataire, la forte remontée des taux et le resserrement des spreads ont éliminé la plupart des opportunités sous-évaluées. Nous jugeons les obligations globalement correctement valorisées et recommandons un positionnement neutre/calé sur l’indice, notre appétence pour les liquidités ayant été tempérée par les baisses de taux à venir. Quoi qu’il en soit, nous recommandons toujours une approche sélective dans le haut rendement et les marchés émergents, évitant les segments ou émetteurs les plus fragiles.

Avec une inflation qui approche rapidement des objectifs des banques centrales, les vertus de couverture/décorrélation des matières premières devraient s’estomper, en particulier dans un contexte de ralentissement mondial. À l’inverse, l’or pourrait profiter de taux réels plus bas et d’un billet vert affaibli, ainsi que de vents porteurs structurels (trajectoire budgétaire américaine, offre limitée, dédollarisation et diversification des réserves de change).

Après avoir relevé le mois passé notre exposition aux actions, nous adoptons à l’entame de 2024 un point de vue encore plus positif. La conjoncture indéniablement plus favorable, avec une désinflation qui s’étend, conjuguée à une meilleure visibilité de court terme sur les fondamentaux, plaide en faveur d’une fenêtre d’opportunité prolongée pour les actions. Compte tenu de la faible volatilité actuelle et du récent rallye, nous envisagerions toutefois aussi des protections tactiques « bon marché » sur base sélective.

Sur les obligations, nous passons d’une légère sous-pondération à une exposition neutre, tout en relevant notre objectif de duration au niveau de référence (5-7 ans). Cela dit, nous sommes désormais moins axés sur les bons du Trésor américain (passés de surpondérés à légèrement surpondérés), privilégiant une posture plus équilibrée car la barre pour des réductions de taux (et des rendements généralement plus bas) est probablement moins haute pour la BCE (croissance moindre dans la zone euro, inflation reculant plus rapidement et problèmes de viabilité de la dette) qu’aux États-Unis.

Enfin, nous abaissons l’exposition aux matières premières à sous-pondérée pour les raisons susmentionnées, tout en conservant un positionnement légèrement surpondéré sur l’or.

Ecrit par Fabrizio Quirighetti, CIO & Responsable des stratégies multi-asset et obligataires

External sources include: Refinitiv Datastream, Bloomberg, FactSet, BofAML Survey, Statista