Entretien avec Quirien Lemey, gérant de portefeuille senior

« O2 et Écologie » est l’un des sept grands thèmes de la stratégie DECALIA Sustainable qui façonnera la société de demain. Le carbure de silicium présente un potentiel gigantesque, et voici ce que vous devez savoir à son sujet :

- Les puces de puissance (power chips) en carbure de silicium peuvent supporter des niveaux de puissance plus élevés, affichent des valeurs de résistance plus faibles et sont plus efficientes sur un plan énergétique que les puces en silicium

- Dans le cas d’un véhicule électrique, ces propriétés assurent une autonomie accrue pour une batterie identique, ainsi qu’un poids total nettement plus faible

- Le processus de production du carbure de silicium est relativement simple, la seule difficulté étant liée au découpage des lingots très fragiles qui sont extraits des fours

- Au-delà du secteur en plein essor des véhicules électriques, le carbure de silicium offre d’énormes opportunités de croissance dans d’autres technologies liées aux énergies vertes (notamment les panneaux solaires et les éoliennes), sans oublier le vaste marché du chauffage, de la ventilation et de la climatisation (CVC)

La Norvège est le premier pays à atteindre 20 % de voitures électriques en circulation, et ces véhicules représentent même 80 % des nouvelles immatriculations. À l’heure où l’industrie automobile adopte en masse des modèles « zéro carbone », les puces en carbure de silicium semblent bien placées pour s’adjuger une part croissante du « gâteau » des semi-conducteurs de puissance, grâce à une efficience énergétique nettement supérieure et à l’allongement de l’autonomie qu’elles permettent.

Leurs avantages sont indiscutables et le principal défi sera d’en assurer une offre suffisante.

Quirien, pourriez-vous commencer par expliquer comment fonctionnent les puces de puissance et dans quels types d’équipements elles sont utilisées ?

Les puces de puissance représentent une part relativement faible du marché global des semi-conducteurs (environ 10 %), mais elles sont essentielles à tous les systèmes contenant ou fournissant de l’électricité. En effet, au lieu de générer des uns et des zéros comme le font les puces numériques, les puces de puissance délivrent un courant électrique. Elles servent également à commuter le flux de courant entre le courant continu (CC) et le courant alternatif (CA).

Pour utiliser une analogie plus parlante, les puces de puissance sont comme les vannes d’un barrage, qui s’ouvrent et se ferment en fonction du moment où l’eau doit s’écouler. Elles sont donc utilisées dans de très nombreux équipements, qui vont des appareils à faible puissance comme les amplificateurs d’écouteur aux lignes électriques à haute tension.

Quelles sont les différences entre les puces de puissance en carbure de silicium et celles en silicium ordinaire ?

La Silicon Valley doit son nom à l’utilisation généralisée du silicium dans l’industrie des semi-conducteurs. À l’heure actuelle, la grande majorité des puces sont en silicium. Les avantages du carbure de silicium par rapport au silicium ordinaire, en particulier pour les puces de puissance, sont sa capacité à supporter des niveaux de puissance plus élevés, sa moindre résistance et son efficience énergétique accrue.

Pour revenir à l’analogie du barrage, les puces de puissance en carbure de silicium peuvent ouvrir et fermer les vannes beaucoup plus rapidement (on parle de « fréquence plus élevée »), ce qui permet de mieux maîtriser le courant et de limiter les pertes. Dans le cas des véhicules électriques, par exemple, son profil plus économe en énergie accroît mécaniquement l’autonomie potentielle de 5 % pour une batterie identique.

Et c’est sans compter les autres avantages des puces en carbure de silicium, comme la réduction du poids total des véhicules. En effet, pour gérer une tension équivalente, une puce en carbure de silicium peut être beaucoup plus petite que son homologue en silicium, ce qui signifie moins de systèmes de refroidissement, moins de composants passifs et moins de câbles.

Pourquoi cette émergence soudaine du carbure de silicium ?

Les scientifiques connaissent le potentiel du carbure de silicium depuis un demi-siècle déjà. Mais, comme cela a été démontré à maintes reprises, l’adoption d’une nouvelle technologie ne se fait pas du jour au lendemain. Il faut que le moment soit propice, ce qui semble être le cas aujourd’hui pour le carbure de silicium.

Son adoption dans le modèle 3 de Tesla en 2017 a marqué le début de la transition. Mais le véritable point d’inflexion est intervenu lors du défi 2020 entre la Tesla Model S et la Porsche Taycan. La Tesla Model S, pour laquelle Elon Musk avait décidé de parier sur des puces de puissance en carbure de silicium, a effectivement ridiculisé sa concurrente sur le plan de l’autonomie, malgré une batterie à double tension mais pour le double du prix ! Une performance qui, inutile de le dire, a poussé tous les autres constructeurs automobiles à prendre le train en marche.

Le carbure de silicium doit bien présenter quelques inconvénients : le coût, l’approvisionnement en matières premières, les difficultés de fabrication ?

J’ai déjà évoqué la plus grande efficience énergétique du carbure de silicium : c’est vraiment le point essentiel à retenir pour les lecteurs et l’argument qui rend ses perspectives à long terme si prometteuses. Mais vous avez raison, plusieurs obstacles doivent encore être franchis avant une adoption massive.

En termes de coût, une puce de puissance en carbure de silicium est effectivement (à ce jour) beaucoup plus chère qu’une puce en silicium, même si ce n’est pas nécessairement un problème en soi. Car le facteur qui compte, c’est le coût global de fabrication.

En d’autres termes, dans le cas d’un véhicule électrique, les économies induites par le poids global beaucoup plus faible – grâce au remplacement du silicium par le silicium au carbure – pourraient bien compenser le coût supplémentaire des puces elles-mêmes.

Les matières premières ne posent pas non plus de gros problème. Le carbure de silicium, comme son nom l’indique, est une combinaison de silicium et de carbone. Sur terre (et contrairement à l’espace), on le trouve rarement sous sa forme naturelle. Mais sa production synthétique est un processus relativement simple, même s’il est long : le sable siliceux et le carbone sont en effet mélangés dans des fours à très haute température. Là où les choses se compliquent, et ce qui constitue actuellement le principal obstacle au déploiement de masse, c’est le découpage en tranches des lingots de carbure de silicium qui sortent des fours, et sur lesquels sont ensuite installées les puces de puissance.

Le carbure de silicium est beaucoup plus dur et plus fragile que le silicium. Il est donc beaucoup plus difficile à découper et une part beaucoup plus importante du lingot est gaspillée (40 % selon certaines estimations).

Selon certains spécialistes, le nitrure de gallium est également très prometteur dans le domaine des puces de puissance. Faut-il le voir comme un complément ou un concurrent du carbure de silicium ?

Les puces de puissance en nitrure de gallium ont commencé à se développer lorsqu’une entreprise chinoise a commencé à les utiliser dans les chargeurs de téléphone. Elles sont désormais installées dans des ordinateurs portables et pourraient venir concurrencer le carbure de silicium pour d’autres appareils.

Nous tenons toutefois à souligner que les puces en nitrure de gallium, en raison de leur construction horizontale, ne peuvent pas prendre en charge la puissance de tous les types d’équipement. Plus l’appareil est puissant, plus la puce doit être grande. Construites verticalement, les puces en carbure de silicium ne sont pas autant limitées, ce qui, selon nous, offre des perspectives encore plus prometteuses.

Pour donner des chiffres, le carbure de silicium représente actuellement 6 à 7 % du marché des puces de puissance, contre environ 1 % pour le nitrure de gallium (en valeur, pas en volume). Au cours des cinq prochaines années, nous pensons que ces proportions atteindront au moins 20 % et 5 % respectivement, mais elles pourraient même être sous-estimées étant donné les investissements massifs réalisés par Wolfspeed (le seul spécialiste du carbure de silicium) et d’autres acteurs du secteur.

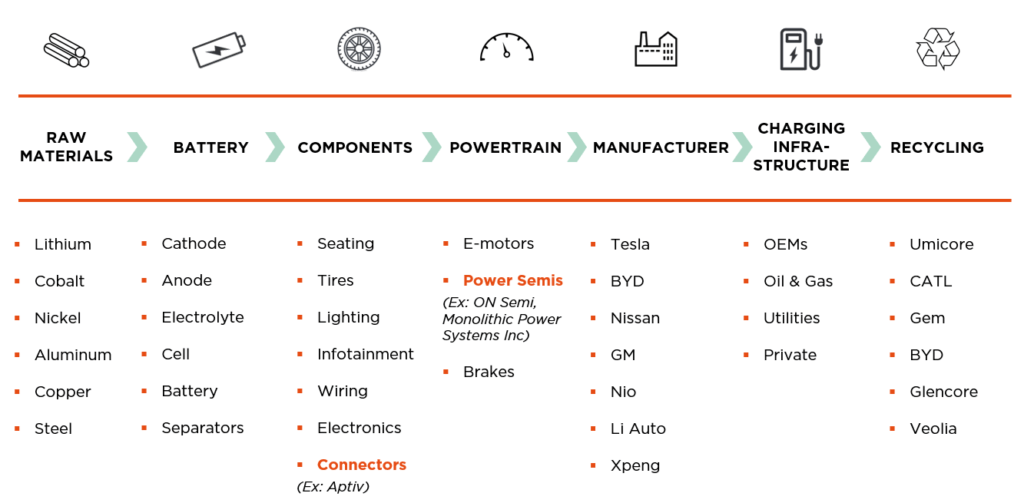

En parlant des entreprises du secteur, pouvez-vous nous présenter la chaîne de valeur d’un véhicule électrique ?

En tant qu’investisseurs, nous suggérons de nous concentrer sur les segments de la chaîne d’approvisionnement des véhicules électriques (cf. ci-dessus) qui présentent la plus grande valeur ajoutée, ainsi que des modèles commerciaux solides.

Par exemple, nous apprécions le secteur des semi-conducteurs de puissance, avec des sociétés comme ON Semi, qui bénéficie de barrières à l’entrée relativement élevées, de contrats à long terme et de l’impact très positif de la transition vers les véhicules électriques.

Les connecteurs (avec des entreprises comme Aptiv) constituent un autre segment intéressant de la chaîne de valeur et devraient bénéficier de l’électrification du parc automobile.

L’essentiel de notre discussion sur le potentiel du carbure de silicium a tourné autour des véhicules électriques. Mais il existe sûrement de nombreuses autres applications potentielles lucratives ?

Comme je l’ai mentionné en début d’entretien, les puces de puissance sont utilisées dans un très large éventail d’équipements. Au-delà des véhicules électriques, le carbure de silicium possède un potentiel énorme dans d’autres technologies liées aux énergies vertes, à savoir les panneaux solaires et les éoliennes. Et puis il y a le secteur du CVC (chauffage, ventilation et climatisation), qui est un marché probablement 50 fois plus vaste que celui de l’automobile (en volume) !

En guise de conclusion, pourrions-nous parler de la rivalité technologique entre les États-Unis et la Chine ? Où en sont les deux grandes puissances en matière de carbure de silicium ?

Jusqu’à présent, les tensions stratégiques entre les États-Unis et la Chine ont surtout concerné l’accès aux technologies permettant de construire des unités centrales de traitement (CPU) et des unités de traitement graphique (GPU) haut de gamme, un domaine tout à fait différent de celui des puces de puissance.

L’administration américaine veut empêcher ses entreprises de vendre ces puces sophistiquées – ou les machines permettant de les fabriquer – à des entreprises chinoises, de peur qu’elles soient utilisées dans des projets d’intelligence artificielle et des applications militaires. Parallèlement, la Chine s’efforce de combler son retard technologique par rapport à l’Occident. Autre facteur ajoutant aux tensions, le fait que la plupart des puces les plus avancées soient actuellement produites à Taïwan, TSMC ayant largement dépassé Intel ces dernières années.

Bien que le carbure de silicium ne joue aucun rôle dans cette bataille, il pourrait très bien devenir un point d’achoppement entre les États-Unis et la Chine à l’avenir. Les deux pays investissent des capitaux considérables dans ce domaine pour être en mesure de franchir la prochaine frontière, à savoir l’électrification intelligente.

A propos de la stratégie DECALIA Sustainable

- un fonds d’actions global multithématique, investissant dans des secteurs innovants et des entreprises disruptives qui façonneront notre société de demain

- investit dans les 7 thèmes (Security, O2 & Ecology, Cloud & Digitalisation, Industrial 5.0, Elder & Well being, Tech Med, Young Generation) regroupés sous l’acronyme SOCIETY

- gérés par une équipe expérimentée : Alexander Roose (ex-CIO du Fundamental Equity de Degroof Petercam AM) & Quirien Lemey (ex-Lead PM d’un fonds multithématique chez Degroof Petercam AM)