- La pénurie de constructions a accéléré le vieillissement du parc immobilier américain

- De coûteuses rénovations – énergétiques et sanitaires – se profilent

- Une aubaine pour le secteur des produits de construction, en rapide consolidation

Malgré les récents efforts du gouvernement pour le relancer, le marché immobilier américain souffre de tendances macroéconomiques persistantes, telles que le vieillissement rapide du parc et la pénurie chronique de nouvelles constructions. Le secteur de la distribution de produits de construction mérite toutefois l’intérêt des investisseurs : fort d’une croissance annuelle composée de 7% depuis 5 ans, c’est aujourd’hui un marché de USD 800 milliards en Amérique du Nord et en Europe.

Les taux d’intérêt constituent bien sûr une variable clé pour l’immobilier. Aux États-Unis, la forte remontée du taux hypothécaire fixe à 30 ans au sortir de la pandémie, passé d’environ 3% début 2022 à plus de 7% fin 2023, a eu un effet modérateur sur l’accessibilité et la demande de logements, mais aussi, de manière quelque peu paradoxale, sur l’offre. Nombre de propriétaires se sont retrouvés prisonniers de prêts hypothécaires à bas taux, les empêchant de vendre leur maison et déménager. La Fed ayant enfin entamé ses réductions de taux, non seulement les coûts d’emprunt devraient baisser, mais l’utilisation de lignes de crédit hypothécaire pourrait également rebondir, permettant de financer des projets onéreux.

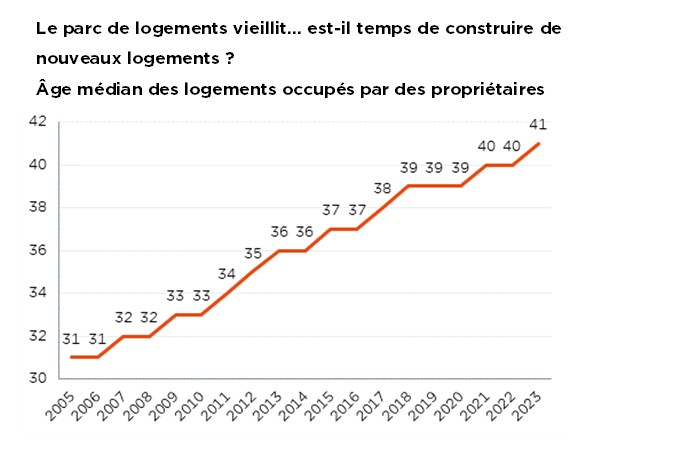

De fait, ces rénovations deviennent de plus en plus nécessaires, l’âge médian des maisons occupées par leurs propriétaires atteignant désormais de 41 ans aux États-Unis. Le ralentissement des constructions depuis la crise des subprimes a joué un rôle clé dans l’accélération de ce vieillissement : en 2007, l’âge médian était de 32 ans. Les bâtiments plus âgés sont à la traîne en matière d’efficacité énergétique, de résilience et de normes sanitaires, et représentent donc une part disproportionnée des dépenses de rénovation. De coûteux travaux sont notamment requis pour la toiture, l’isolation, ainsi que le chauffage, la ventilation et la climatisation.

Il est intéressant de noter que pour de tels projets, les propriétaires ont tendance à davantage faire appel à des professionnels. Dit autrement, le « do it yourself » (DIY) cède la place au « do it for me ». Ceci s’explique en partie par des facteurs démographiques : les seniors préfèrent souvent externaliser les travaux physiques, tandis que la jeune génération manque d’espace, d’outils et de compétences pour le bricolage. La complexité croissante des rénovations, avec des mises à niveau techniques et structurelles nécessitant des experts certifiés, est également un facteur. Enfin, avec le recul du télétravail comparativement à la période Covid, le temps disponible pour le bricolage se comprime, rendant la rapidité et la commodité offertes par les professionnels encore plus précieuses.

Dernier pilier de la thèse d’investissement pour le secteur des produits de construction : son potentiel de consolidation. Depuis 2015, la moitié des dix principaux acteurs ont fusionné ou été absorbés. Pour autant, le secteur reste extrêmement fragmenté, comptant plus de 7’000 entreprises. Dans les années à venir, nous tablons sur une poursuite des opérations de fusion-acquisition, les grands distributeurs prenant progressivement des parts de marché aux acteurs régionaux.

Home Depot figure parmi les meneurs de la consolidation. Leader historique de la distribution de produits de rénovation, avec 16% du marché (presque le double de son concurrent direct, Lowe’s), la société développe rapidement son exposition professionnelle, des clients auxquels il propose un écosystème attractif, allant d’un assortiment complet et de prix préférentiels à la location d’outils et d’équipement ou au crédit commercial. Nous ne doutons pas que sa capacité à générer des liquidités et émettre de la dette lui permettra de financer de futures transactions intéressantes, renforçant ainsi sa part de marché, sa chaîne d’approvisionnement, son pouvoir de fixation des prix et la valorisation de ses titres.

En tant qu’acteur satellite, mentionnons QXO, à savoir la plateforme de distribution de produits de construction fondée en 2024 par Brad Jacobs, un entrepreneur au parcours impressionnant. Son ambition avec QXO était claire dès le départ : atteindre un chiffre d’affaires de USD 50 milliards, en tirant parti de fusions-acquisitions agressives. Les fonds levés à cette fin, parmi les plus importants jamais enregistrés dans le secteur industriel, ont commencé à être déployés dès début 2025, avec l’acquisition de Beacon Roofing Supply.

Pour conclure, et malgré un cycle immobilier en demi-teinte, les soutiens structurels et la dynamique de consolidation suggèrent que les distributeurs de produits de construction restent bien positionnés pour générer une croissance durable et des performances boursières intéressantes.

Gian-Luca Grassini, Gestionnaire de portefeuille

Que la force de boucles d’or reste avec nous

- « Fast & Furious » : 2026 a démarré sur les chapeaux de roue, avec moult rebondissements

- Malgré le bruit, la fureur et la volatilité, les tendances de marché restent globalement favorables

- La toile de fond semble toujours porteuse, mais attention aux risques extrêmes

L’année 2026 a commencé comme 2025 : dans le bruit, la fureur, avec de nombreux rebondissements… et, jusqu’ici, des performances de marché positives. En un mois seulement, bien des choses se sont déjà passées. Sur le plan géopolitique, le Venezuela, l’Iran et le Groenland ont bien sûr concentré l’attention, tout comme le discours du président Trump au Forum économique mondial de Davos. En matière de politique nationale, l’indépendance de la Fed continue d’être mise à mal, le gouvernement américain pourrait être confronté à un « shutdown » en raison des fusillades de l’ICE, le parlement japonais a été dissous et la France connaît de nouveaux développements budgétaires. Du point de vue économique, plusieurs données clés ont été publiées aux États-Unis, tandis que les marchés financiers ont vu le coup d’envoi de la saison des résultats du 4ème trimestre, une flambée des cours de l’or et de l’argent, une forte progression des indices boursiers (surtout hors des États-Unis), des rotations massives entre secteurs/styles, de nouveaux points bas historiques pour le billet vert et une volatilité des taux longs japonais. Je pense que nous avons tous désespérément besoin d’un peu de sérénité, mais je crains qu’elle ne revienne pas de sitôt.

Cela étant, les marchés continuent de bénéficier d’une toile de fond porteuse, confirmée par les derniers chiffres conjoncturels américains et les premières publications de bénéfices. La croissance mondiale résiste, la désinflation se poursuit et les conditions monétaires s’assouplissent progressivement. Sur les marchés boursiers, le thème de l’IA reste bien sûr omniprésent, façonnant des narratifs qui s’étendent désormais au-delà des États-Unis ou de la technologie. Les questions liées aux trajectoires budgétaires et à la géopolitique ont un impact croissant sur le marché obligataire (provoquant de la volatilité), sur les matières premières (faisant grimper le cours de l’or, considéré comme valeur refuge) et sur les devises (faisant du dollar une victime collatérale des politiques trumpistes).

Qu’attendre des prochains mois ? Dans l’ensemble, nos perspectives macroéconomiques restent favorables aux actifs risqués. Nous tablons sur une robuste croissance dans toutes les grandes régions, voire légèrement renforcée dans un contexte d’atténuation de l’impact tarifaire, d’impulsions budgétaires positives et de conditions financières accommodantes. L’inflation devrait revenir aux objectifs des banques centrales en seconde partie de 2026, leur permettant d’achever la normalisation de leur politique monétaire. Enfin, l’essor de l’IA nous paraît source de vents porteurs supplémentaires et plus étendus, non seulement du fait des dépenses d’investissement ou celles liées aux infrastructures énergétiques, mais aussi grâce à une adoption croissante. Pourtant, nous continuons d’attribuer une faible probabilité à un scénario de récession « naturelle ».

Parmi les risques baissiers qui ne manqueront pas de surgir de manière inattendue, évoquons ceux liés aux taux d’intérêt (inflation persistante, inquiétudes sur la viabilité des trajectoires budgétaires, conséquences d’une dévalorisation monétaire) ou, à l’inverse, un ralentissement brutal de l’activité économique et de l’emploi plus particulièrement. Les marchés pourraient également s’effondrer pour une raison inconnue, et imprévisible, ou à la suite d’un événement géopolitique majeur. Dans un contexte aussi inhabituel, la résilience des portefeuilles et la capacité d’adaptation des gestionnaires seront certainement plus importantes que d’ordinaire, afin de traverser le plus harmonieusement possible ces eaux inconnues.

En conséquence, nous maintenons un positionnement globalement neutre et attentiste, toujours constructivement investi mais avec une diversification et un équilibre prudents. Ceci pour refléter une réserve liée aux valorisations globalement tendues, au degré élevé d’incertitude géopolitique et au large éventail de risques extrêmes potentiels. Il devrait permettre aux portefeuilles de générer de meilleures performances ajustées au risque, en lissant les inévitables fluctuations du marché et les rotations sectorielles, tout en conservant une flexibilité suffisante pour s’adapter à l’évolution des conditions.

S’agissant de l’exposition obligataire, le portage tend à être plus important que la duration dans l’analyse des opportunités actuelles. La sélectivité reste primordiale, avec un intérêt ciblé pour le crédit et la dette émergente. Bien entendu, les obligations d’État à échéance longue peuvent encore jouer un rôle important de diversification dans des scénarios défavorables tels qu’une récession ou une crise financière. A contrario, prendre un risque de crédit excessif amène un potentiel de hausse limité et s’inscrit mal dans une construction de portefeuille équilibrée. Dans ce contexte, la dette émergente en monnaie locale nous semble redevenir plus intéressante. Elle devrait bénéficier de la combinaison actuelle d’une croissance mondiale positive, de taux d’intérêt et dollar américain plus bas, du potentiel de l’IA (principalement pour l’Asie) et de la hausse des prix des matières premières (pour les autres régions) – tout en offrant les meilleures opportunités relatives en termes de portage, de bêta vs. croissance et de valorisation. Vu ses rendements ajustés au risque supérieurs à ceux du haut rendement, nous avons revu à la hausse notre exposition à la dette émergente en monnaie locale, passant de sous-pondérée à légèrement sous-pondérée.

Fabrizio Quirighetti, CIO & Head of Multi-Asset

External sources include: LSEG Datastream, Bloomberg, FactSet, Goldman Sachs, American Community Survey (ACS) of Census Bureau.