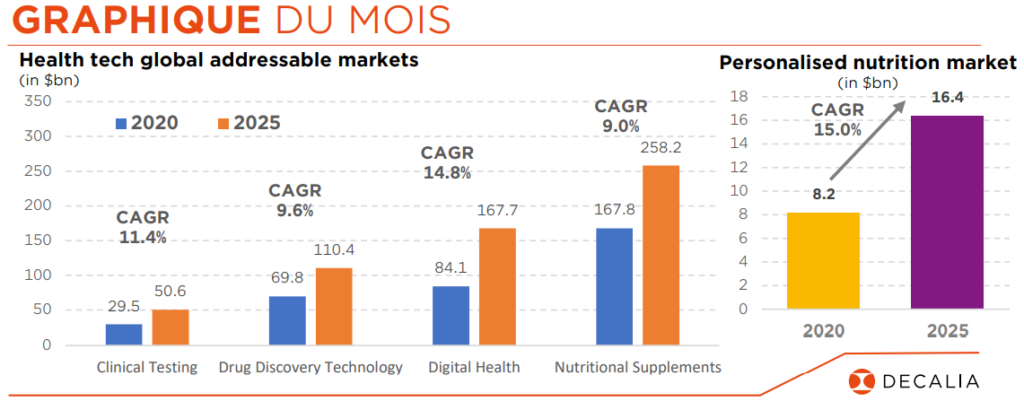

- La nutrition personnalisée n’est plus seulement une niche onéreuse & ésotérique

- Les progrès technologiques et un focus accru sur la santé dopent la croissance

- Dénicher les futurs gagnants dans cet secteur n’est cependant pas chose aisée

À l’entame de cette nouvelle année, nul doute que nombre des résolutions prises visent un mode de vie plus sain – et pas juste pour se débarrasser des kilos superflus de Noël ! La pandémie a rappelé l’importance de l’alimentation pour la santé globale, alors même que les avancées scientifiques et technologiques élargissent le champ des solutions nutritionnelles personnalisées.

Il n’y a pas de formule magique en matière de régimes. Tous ceux vantés au fil des ans, avec plus ou moins de popularité, négligent un fait essentiel : chaque corps réagit différemment à un apport alimentaire donné, en fonction des habitudes nutritionnelles/de sommeil/d’exercice et – comme on comprend de mieux en mieux – des 100’000 milliards de microbes colonisant son intestin (ou microbiome). Dans le sillage de travaux marquants menés en 2015 par des chercheurs israéliens, qui ont mis au point un algorithme basé sur l’intelligence artificielle capable de prédire la réaction d’un individu à un aliment, le nombre d’entreprises vantant des conseils nutritionnels sur mesure a explosé.

Proposer une offre de produits ou compléments alimentaires personnalisés implique, tout d’abord, d’élargir les critères sur lesquels elle repose. Données démographiques tout d’abord, complétées par des questionnaires individuels, voire par des tests sanguins, urinaires ou capillaires et, dans la forme la plus avancée, par des analyses génétiques ou microbiologiques. L’autre axe concerne la solution proprement dite : une combinaison personnalisée de produits de masse ou – de manière plus poussée – des produits spécifiquement élaborés pour un individu donné.

L’intérêt est particulièrement marqué chez les Millenials et la Génération X (rejoints d’ailleurs aussi par les Babyboomers) et dans les pays où les consommateurs acceptent mieux de partager leurs données personnelles avec des entreprises privées.

A souligner qu’il s’agit là, à en croire une étude Euromonitor de 2021, de la Chine, de l’Inde et des États-Unis, l’Europe occidentale étant à la traîne. Du point de vue de l’investissement, comme d’ailleurs celui du consommateur, le défi consiste à distinguer promesses et réalité d’aujourd’hui. Les scientifiques rappellent que bien des aspects restent à déchiffrer, notamment s’agissant de l’influence de l’alimentation sur le microbiome. Et certains segments de l’industrie (comme les tests de laboratoire directement vendus aux consommateurs ou les compléments alimentaires) restent insuffisamment réglementés. A ce stade, nous aurions tendance à nous concentrer sur les « facilitateurs », c’est-à-dire des entreprises telles que DSM, Kerry Group ou Ajinomoto qui développent des ingrédients nutritionnels issus de la fermentation, plutôt que sur les « distributeurs finaux ».

In fine, l’ambition des 425+ entreprises déjà actives dans ce domaine, dont de nombreuses start-ups, n’est rien de moins que d’éradiquer certaines des grandes maladies de notre époque – tout en promouvant une alimentation plus respectueuse de l’environnement. De fait, nous assistons à une convergence des secteurs de la santé et de la consommation, ce qui explique probablement pourquoi l’actuel PDG de Nestlé est un vétéran de l’industrie pharmaceutique. Ou pourquoi Abbott incorpore de plus en plus de protéines de lactosérum dans ses produits de nutrition pour personnes âgées afin de lutter contre l’ostéoporose.

En parlant de grandes maladies, certains spécialistes prédisent que la résistance antimicrobienne deviendra la première cause de mortalité d’ici 2050. La santé intestinale est donc appelée à gagner en importance, et avec elle, la nécessité d’une meilleure alimentation, plus personnalisée.

Ecrit par Alexander Roose, Head of Equities,

Co-Lead PM of DECALIA Sustainable SOCIETY

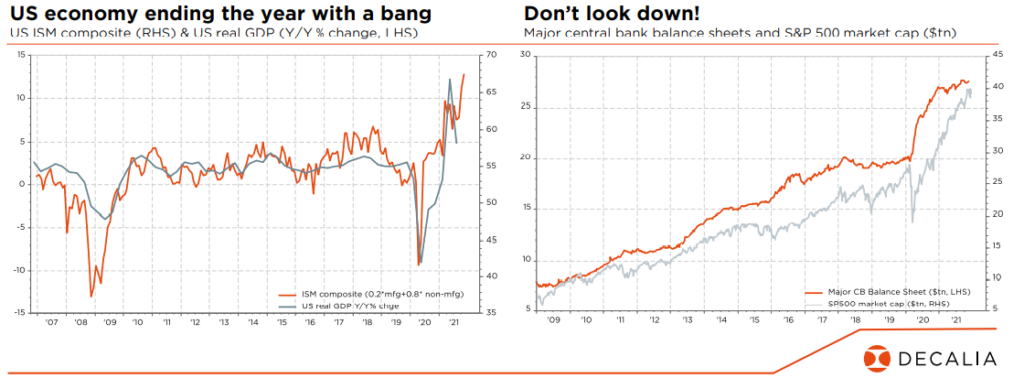

• Omicron est contagieux mais de gravité moindre, ce qui rassure les investisseurs

• Conjoncture, valorisation, sentiment et positionnement restent favorables

• Cela dit, la prochaine phase de hausse ne sera pas une promenade de santé

L’année 2021 s’est conclue comme elle avait débuté… avec le Covid-19 qui fait la une et des bourses qui grimpent. Comme nous le

soupçonnions, Omicron n’a pas changé la donne – contrairement au vaccin – et les investisseurs sont rassurés par les indications qu’il est contagieux mais moins sévère que les variants précédents. Pour autant que l’on se soit fait vacciner…

À l’aube de 2022, notre scénario central est globalement inchangé. Certes, le retour à la normale a été plus difficile et plus long qu’attendu, mais la direction reste bonne. Et la conjonction d’une croissance supérieure à la tendance, d’une inflation élevée mais en recul et d’une politique monétaire accommodante – quoique moins extrême – reste globalement favorable aux actions et actifs réels par rapport aux titres à revenu fixe et aux liquidités.

Idem pour les valorisations, les actions restant le segment le moins cher parmi les actifs liquides. Notre positionnement est donc le même qu’il y a un an, à savoir légèrement positif sur les actions et nettement sous-pondéré en obligations. Nous étions devenus temporairement plus prudents l’été ernier, mais avons ensuite relevé le risque en octobre après une période de turbulences. De fait, malgré la propagation rapide d’Omicron, notre thèse d’investissement est intacte. Nous pensons toujours que la trajectoire future des taux réels sera le principal moteur des marchés des obligations, du crédit et des actions (ainsi que des rotations de styles). La prochaine phase haussière du marché ne sera cependant pas une promenade de santé, la volatilité étant appelée à augmenter à mesure que la reprise économique arrive à maturité, que l’inflation s’avère plus pérenne que par le passé et que le soutien de la politique monétaire s’estompe progressivement. En d’autres termes, le «put de la Fed» n’a pas disparu, il a simplement été abaissé. Avec des multiples de valorisation qui se sont détendus, un sentiment désormais baissier chez les investisseurs ainsi qu’un positionnement plus léger sur les actions, la propension à «acheter sur faiblesse», conjuguée à des tendances économiques résilientes, une dynamique bénéficiaire positive, de moindres perturbations dans la chaîne d’approvisionnement et des taux d’intérêt toujours bas, fera plus que compenser les craintes «émotionnelles» et temporaires découlant d’un resserrement programmé de la Fed et du report du plan de relance américain Build Back Better.

Sur le plan des portefeuilles, cela signifie que nous continuons à plaider pour un positionnement actions équilibré de qualité «tout-terrain», tant en termes de secteurs que de styles. Au cours de l’année écoulée, nous avons complété notre allocation de base par des actifs régionaux satellites sélectifs afin de recalibrer les biais sectoriels et de style, donc d’adopter une position plus cyclique, moins axée sur la croissance. Si notre préférence structurelle de long terme va toujours aux marchés de croissance diversifiés, plus résilients et de meilleure qualité, tels que les États-Unis et la Suisse, la Chine offre des opportunités tactiques vu l’amélioration des valorisations et le contexte macro plus porteur.

S’agissant des obligations, nous recommandons toujours une stratégie barbell sur les taux, en particulier sur la courbe en USD. De pair avec notre

vue constructive sur les actifs risqués, nous conservons une légère surpondération sur le segment du haut rendement et sur la dette émergente, où nous continuons de privilégier les investissements gérés activement.

Ailleurs, nous maintenons notre position neutre sur l’or et une légère surpondération des autres matières premières. Nous restons également

tactiquement prudents sur l’EUR contre USD, mais à l’aise avec le CNY et l’AUD. Enfin, mentionnons que le CHF, soutenu par des fondamentaux structurels solides, demeure notre choix préféré au sein d’une sous-pondération globale des devises défensives.

Ecrit par Fabrizio Quirighetti, CIO, Responsable des

stratégies multi-asset et obligataire