- Les terres rares sont en fait plutôt abondantes, mais leur raffinage est très coûteux et polluant

- Leurs propriétés magnétiques/électroniques les rendent essentielles, tant sur le plan militaire que civil

- Vu les tensions géopolitiques, la domination de la Chine est devenue une préoccupation évidente

Dans un contexte géopolitique mondial en pleine mutation, avec un focus accru sur la sécurisation des chaînes d’approvisionnement et le renforcement des capacités de défense, les terres rares gagnent en importance et suscitent l’intérêt des investisseurs. Que sont-elles exactement, pourquoi leur importance, sont-elles vraiment si rares et la domination de la Chine peut-elle être remise en cause ? Telles sont les questions que nous souhaitons aborder ici.

Commençons par le b.a.-ba : les terres rares forment un ensemble de 17 éléments, dont 15 portent des numéros atomiques compris entre 57 et 70, plus le scandium (21) et l’yttrium (39). Elles ne sont pas à confondre avec les « matériaux critiques », une liste établie par les autorités américaines et européennes sur la base de l’importance économique et pour la sécurité nationale, et qui comprend notamment l’aluminium, le cuivre, le nickel ou le silicium.

Au sein des terres rares, le facteur de différenciation ne relève pas des propriétés chimiques – toutes sont pratiquement identiques à cet égard – mais des propriétés électroniques et magnétiques. Cela fait de chacune d’elles un composant essentiel d’applications technologiques spécifiques, en particulier dans les domaines aujourd’hui stratégiques que sont l’armée et la transition énergétique. Prenez un avion de chasse F-35 par exemple : il contient plus de 400 kg de terres rares, utilisées pour le ciblage des armes, les lasers, le contrôle de vol, etc. Ou encore les véhicules électriques et les éoliennes, qui nécessitent des aimants en terres rares ultra puissants et résistants à la chaleur.

Bien que qualifiés de « rares », ces 17 éléments sont en réalité relativement abondants dans la croûte terrestre, partout sur le globe. Ils ne sont cependant pas toujours faciles d’accès et leur concentration, quoique variable, tend à être très faible, ce qui signifie que leur production requiert le traitement d’énormes quantités de minerai brut. Un raffinage qui est coûteux, énergivore et très polluant, d’où le fait que la Chine a progressivement supplanté les États-Unis en tant que principal producteur. Tant que l’ordre mondial était stable, cette répartition ricardienne de la production répondait d’ailleurs à une logique tout à fait économique.

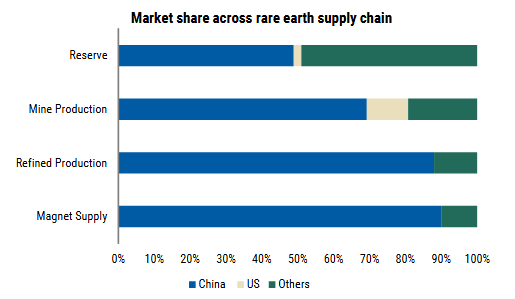

Avec l’évolution de la donne géopolitique, les autres nations se trouvent de plus en plus mal à l’aise face au contrôle quasi total de la Chine sur les terres rares (55% des réserves, 70% de la production minière et 85% de la capacité de traitement selon l’US Geological Survey). Voir les autorités chinoises utiliser les terres rares comme levier dans les négociations commerciales, imposant notamment des restrictions à l’exportation en guise de représailles contre la hausse des droits de douane américains et l’interdiction d’exporter certains semi-conducteurs, ne fait que renforcer les efforts occidentaux pour retrouver une certaine indépendance en matière d’approvisionnement.

Du point de vue des investisseurs, les besoins en capitaux massifs liés à la production de terres rares, qui rendent le modèle d’affaires non rentable en l’absence de garanties étatiques et/ou des entreprises, ont longtemps constitué un frein évident. Ce soutien devient désormais réalité, comme en témoigne le partenariat public-privé de plusieurs milliards de dollars annoncé en juillet entre MP Materials et le département américain de la Défense, visant à « catalyser la production nationale ». Ou encore les investissements japonais (via l’agence gouvernementale JOGMEC et la société de négoce Sojitz) au sein de la société minière australienne Lynas Rare Earths, dans laquelle le fonds Aegis détient également une participation.

En conclusion, les terres rares portent assez mal leur nom, et le « monopole » chinois actuel semble appelé à s’éroder. Mais ce processus sera long et graduel. Des technologies alternatives – et plutôt prometteuses – sont également à l’étude, mais s’inscrivent elles-aussi dans une perspective de long terme. La certitude, et ce pour toutes les nations du monde, c’est qu’un approvisionnement suffisant et sécure en terres rares est une condition préalable au développement de capacités militaires de pointe et à la gestion de la transition énergétique, deux priorités absolues à l’heure actuelle.

Ecrit par Roberto Magnatantini, Senior Equity Portfolio Manager

Une baisse de la Fed est nécessaire pour consolider l’atterrissage en douceur

- Les records boursiers s’enchaînent, alimentés par un climat macroéconomique porteur

- Attention toutefois à l’excès de confiance, car il affaiblit le régime « Boucles d’or »…

- … et accentue le profil asymétrique des actifs risqués, réduisant les chances d’un fort rebond

Malgré les gesticulations incessantes du président Trump au sujet des droits de douane, de la politique monétaire de la Fed ou de la géopolitique, le régime « Boucles d’or » s’est maintenu durant l’été, porté par une saison de résultats solides aux États-Unis et des attentes accommodantes concernant la Fed. Partant, les primes de risque se sont encore atténuées et la volatilité a été réinitialisée. Dans l’hypothèse de conditions macroéconomiques favorables, ce contexte pourrait perdurer, mais il existe un risque latent de retournement en cas de surprises négatives en matière de croissance, d’inflation obstinément élevée ou de chocs sur les taux.

Qu’est-ce qui pourrait mal tourner ? « Nombre de choses » pourrait évidemment être la réponse courte, le scénario sous-jacent restant fondamentalement inchangé. Soit la croissance américaine s’essouffle plus rapidement et plus fortement que prévu, indiquant que la Fed a effectivement pris du retard, soit l’inflation revient au premier plan, empêchant tout assouplissement monétaire préventif au cours des prochains mois. A cela s’ajoute désormais un troisième risque, de nature endogène : la confiance excessive des investisseurs dans un contexte « Boucles d’or » sans fin, qui pousse les valorisations des actifs à des niveaux extrêmes. De fait, les investisseurs mettent probablement la charrue avant les bœufs en considérant comme acquise une baisse des taux en septembre, une telle mesure étant également nécessaire pour consolider le scénario d’un atterrissage en douceur. Vu la complaisance actuelle, les valorisations tendues et l’étroitesse du marché, toute une série de déclencheurs potentiels, sous forme de données économiques suffisamment surprenantes, pourraient donc conduire à une correction (saine) à court terme.

En résumé, le contexte reste porteur, mais semble appelé à se fragiliser, en particulier aux États-Unis, tandis que les valorisations des actifs risqués sont tendues, voire historiquement élevées dans certains domaines spécifiques, la confiance excessive des investisseurs virant à la cupidité. En conséquence, et sur la base de l’historique des régimes de faible volatilité, nous constatons un profil de plus en plus asymétrique dans les actifs risqués : les chances d’un fort rebond diminuent, car de tels rebonds ont tendance à se produire lors de reprises conjoncturelles avec des valorisations basses (soit lorsque le pessimisme excessif domine), alors que la conjugaison de valorisations élevées pour le crédit/les actions et d’un cycle économique faiblissant, en particulier aux Etats-Unis, renforce le risque de correction boursière.

Le contexte macroéconomique semble même désormais plus favorable en Europe, avec une reprise attendue de la croissance, des risques d’inflation déjà maîtrisés et un cycle d’assouplissement monétaire de la BCE jusqu’ici plus simple. Malheureusement, cette affirmation comporte deux réserves. Premièrement, le mélange toxique d’instabilité politique et de déficit public incontrôlable en France constitue une menace sérieuse pour la stabilité financière de l’ensemble de la zone euro. Deuxièmement, un choc économique ou financier majeur aux États-Unis risquerait, aux yeux des investisseurs mondiaux, de l’emporter sur l’optimisme naissant concernant la reprise de l’économie et des marchés européens.

Aucun changement n’a donc été apporté dans la structure des portefeuilles. Nous maintenons une exposition globalement neutre aux actions et aux obligations. Ce positionnement équilibré et cette allocation bien diversifiée reflètent notre prudence dans l’évaluation du large éventail de scénarios possibles. Il devrait permettre aux portefeuilles de bénéficier des performances positives, mais modérées, attendues de la plupart des classes d’actifs sur le court terme, atténuant ainsi les fluctuations brutales mais inévitables liées à la rotation sectorielle, tout en conservant une flexibilité suffisante pour s’adapter à l’évolution des conditions. Cela étant, en opportunité, la mise en place de protections tactiques pourrait être pertinente (c’est d’ailleurs le cas actuellement). Nous continuons de considérer la diversification comme une exigence essentielle, tant au sein des actions (régions, secteurs, styles et taille des entreprises) et des obligations (régions, échéances, secteurs et risques de crédit), que par le biais d’une exposition à l’or, toujours préféré à la duration des obligations d’État (hors scénario de récession sévère) en tant que valeur refuge dans divers scénarios d’aversion au risque.

Ecrit par Fabrizio Quirighetti, CIO & Responsable des stratégies multi-asset et obligataires

External sources include: LSEG Datastream, Bloomberg, FactSet, Morgan Stanley.