- Les faillites récentes éclaboussent le crédit privé, même si le véritable problème est ailleurs

- Des inquiétudes peuvent exister, mais surtout concernant les transactions « commoditisées »

- Globalement, le crédit privé conjugue toujours gains solides et faible volatilité

Les récentes faillites de Tricolor et First Brands aux États-Unis ont jeté une ombre sur le marché du crédit privé, avec des déclarations publiques de personnalités éminentes du monde financier, notamment l’avertissement métaphorique du PDG de JPMorgan, Jamie Dimon, concernant de nouvelles pertes dans cette classe d’actifs, affirmant que d’autres cafards allaient faire surface. Si le crédit privé comporte clairement des risques, il est important de souligner la nature particulière des difficultés rencontrées par les deux entreprises en faillite, ainsi que leur principale source de financement – des prêts syndiqués à grande échelle et des véhicules de titrisation adossés à des actifs, plutôt que de la dette privée.

La distinction entre ces types de financement est souvent floue, car le terme « crédit privé » tend à être utilisé de manière générique. Les prêteurs privés diffèrent cependant des participants habituels aux marchés de prêts bancaires syndiqués et de titrisation. Ils cherchent à être le principal financeur dans le cadre d’accords négociés bilatéralement qui font suite à un processus de « due diligence » approfondi, avec aussi des droits de surveillance supérieurs et un contrôle accru sur l’exécution en cas de problèmes. Des caractéristiques qui ont fait largement défaut dans les cas de First Brands et Tricolor.

Cela dit, des situations comme celle de First Brands mettent en évidence de réelles sources de préoccupation, telles que l’assouplissement des normes de souscription dans un contexte d’afflux massif de capitaux et de concurrence dans des segments plus « commoditisés », le recours croissant à l’ingénierie financière et la prévalence de clauses restrictives moins strictes. Heureusement, ces défis ne sont pas systémiques et peuvent être atténués par une sélection rigoureuse des investissements.

Il ne s’agit pas d’un phénomène nouveau. Comme évoqué dans notre note d’octobre 2024 sur « L’évolution de l’âge d’or du crédit privé », le marché est de plus en plus polarisé. D’un côté, on trouve les acteurs à grande capitalisation disposant de capitaux énormes et soumis à une forte pression pour les déployer. De l’autre, figurent les gestionnaires spécialisés de plus petite taille, mieux placés pour prospérer dans des conditions de marché en évolution grâce à une approche plus ciblée et à une plus grande agilité.

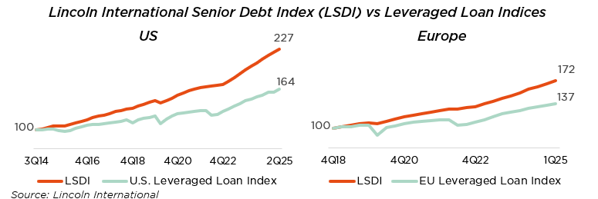

Dans l’ensemble, le crédit privé continue de produire des performances solides. Selon les indices de Lincoln International, la dette privée affiche non seulement des rendements supérieurs à ceux des prêts à effet de levier, mais aussi une surperformance en constante augmentation, associée à une volatilité moindre. Des tendances similaires se dégagent d’autres sources, telles que les indices de Houlihan Lokey, qui suivent principalement les prêts directs de premier rang, le secteur le plus concurrentiel du marché. De notre point de vue, ces tendances positives sont encore plus évidentes dans les stratégies de niche spécialisées.

Il convient également de noter que ce besoin d’une plus grande sélectivité survient au moment même où les gestionnaires d’actifs, avec le soutien du président américain, font pression pour ouvrir les investissements privés aux capitaux des particuliers. Un sondage réalisé le mois dernier par Pitchbook LCD a révélé que les trois quarts des acteurs du marché s’attendent à une participation croissante des particuliers dans le crédit privé au cours des prochaines années, 30% d’entre eux considérant les investisseurs particuliers comme une « nouvelle source de capitaux importante ». Il est à souhaiter que les nouveaux entrants dans cette classe d’actifs soient bien conseillés, afin d’éviter les structures opaques et ne pas succomber à des promesses de rendement irréalistes. À cet égard, le récent flux d’informations concernant First Brands et Tricolor pourrait s’avérer un avertissement opportun.

Ecrit par Andrea Biscia, CFA, Principal Private Markets

Ne contrez ni la Fed… ni le boom des dépenses d’investissement dans l’IA !

- (Presque) tout augmente partout en même temps

- Difficile d’être pessimiste sur la croissance nominale en temps de politiques expansionnistes

- Le boom de l’IA ne nous semble pas près de s’arrêter

La politique et la géopolitique ont aisément comblé le vide laissé par l’absence de données économiques concrètes aux États-Unis : les aléas des négociations commerciales sino-américaines, les tractations budgétaires en France, l’apaisement des tensions au Moyen-Orient suite au cessez-le-feu entre Israël et le Hamas, la victoire surprise et la nomination de Sanae Takaichi en tant première femme Premier ministre du Japon, et, bien sûr, l’actuelle fermeture du gouvernement américain. Les investisseurs sont restés largement indifférents à ces développements, qui ne se sont pas non plus révélés transformateurs.

Ce calme apparent dans un contexte pourtant incertain repose sur un scénario d’atterrissage en douceur (alias Boucles d’or) toujours dominant, renforcé même par l’IPC américain de septembre, en deçà des attentes. Les bourses mondiales ont ainsi continué d’enregistrer de nouveaux records ces dernières semaines, soutenues par une activité économique résiliente conforme aux dernières perspectives du FMI, une croissance robuste des bénéfices confirmée par le démarrage en force de la saison des résultats du troisième trimestre, l’essor continu de l’IA, des prix de l’énergie toujours bas et une inflation mondiale qui s’atténue (même si les risques restent orientés à la hausse aux États-Unis). Sans oublier le retour du « Fed put », avec les baisses de taux décidées par la Fed au motif de gestion du risque.

Dans ce contexte, les primes de risque et la volatilité sont restées dans la partie basse de leur fourchette historique et les taux mondiaux de long terme ont légèrement reculé, même si des inquiétudes persistent quant à la viabilité de la trajectoire de la dette souveraine. Et bien que la situation du crédit se soit fissurée, avec l’émergence de quelques « cafards », nous ne sommes pas excessivement préoccupés. De notre point de vue, il s’agit d’événements singuliers, liés à des fraudes, même si nous reconnaissons qu’il y a eu une accumulation massive du risque de crédit/effet de levier, avec des spreads à des niveaux historiquement bas qui laissent peu de marge d’erreur en cas de détérioration significative du contexte macroéconomique. Le dollar américain s’est désormais stabilisé, mais ce pourrait être le calme avant une deuxième tempête baissière, sous l’effet du ralentissement du marché de l’emploi, de la baisse des taux de la Fed et des politiques économiques du président Trump. Dans le même temps, le prix de l’or s’est d’abord envolé vers USD 4’400 l’once, avant de connaître une consolidation rapide mais « saine » autour d’un niveau actuel plus raisonnable de USD 4’000 (lequel représente toujours un gain de 15% sur deux mois).

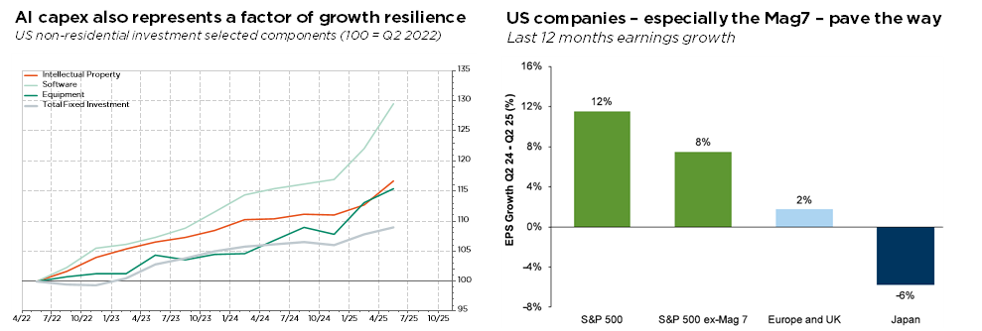

Avec la Fed désormais en mode assouplissement et une nouvelle relance budgétaire qui se profile aux États-Unis, via la mise en œuvre du « One Big Beautiful Bill », nous continuons d’attribuer une faible probabilité à un scénario de récession « naturelle ». A nos yeux, seul un krach majeur des marchés financiers – dû à des facteurs autres, tels qu’une forte hausse des taux ou un événement de crédit systémique – pourrait précipiter une grave contraction de l’économie. En outre, le boom de l’IA n’est selon nous pas terminé, avec un impact direct et positif sur la croissance grâce aux investissements en capital et dans les infrastructures énergétiques. En d’autres termes, nous ne pensons pas que nous soyons (pour l’heure ?) en situation de bulle. Les valorisations ne sont pas irrationnelles et ces investissements dans l’IA sont principalement financés par les flux de trésorerie des méga-capitalisations technologiques, ce qui évite un endettement excessif. Dans le même temps, le sentiment et le positionnement des investisseurs sont loin d’être euphoriques ou extrêmes. Certes, le marché ne s’est pas vraiment élargi mais, dans le même temps, le thème de l’IA est quasiment absent du marché (public) du crédit.

Nous reconnaissons que la confiance excessive dans un cycle Boucles d’Or apparemment sans fin, conjuguée à des valorisations élevées, laisse peu de marge pour absorber des déceptions majeures sur le plan bénéficiaire, des surprises négatives en matière d’inflation, des chocs inattendus sur les taux ou des risques de dépréciation monétaire. Mais l’histoire récente nous a également montré que les marchés financiers peuvent facilement surmonter un tel mur d’inquiétudes, surtout si notre scénario de base favorable s’avère correct.

Ecrit par Fabrizio Quirighetti, CIO & Responsable des stratégies multi-asset et obligataires

External sources include: LSEG Datastream, Bloomberg, FactSet, Goldman Sachs, Lincoln International.